2014年注冊會計師綜合階段考試《職業能力綜合測試一》試題及答案(回憶)

熱點專題:機考練習系統入口

2014年注冊會計師綜合階段考試已于8月23日結束,環球網校對考生們回憶的考題進行了整理,供考生們參考,下面是考生們回憶的2014年注冊會計師綜合階段考試《職業能力綜合測試一)試題及答案。僅供參考

2014年注冊會計師綜合階段考試《職業能力綜合測試一》試題及答案(回憶)

1、分析財務報表層次的重大錯報風險(2.5分)

2、分析認定層次的重大錯報風險,影響的財報項目和認定,并設計進一步審計程序。(7.5分)

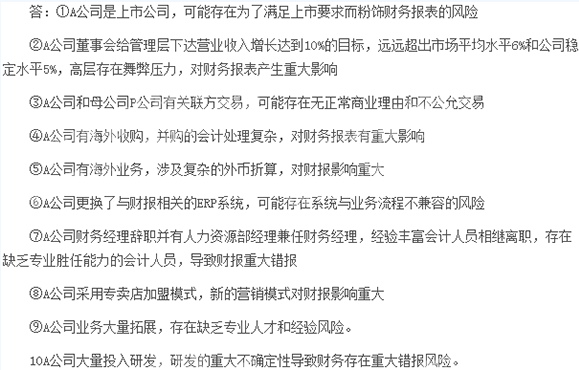

答:(1)風險:高層下達營收增長10%的目標,遠超市場平均水平6%和公司穩定水平5%,這在市場逐漸低迷的情況下是不可能發生的。而根據公司財務報表的數據,計算得出本年營業收入增長了10%,12月份的營業收入占全年收入X%(忘了),并且應收賬款占營業收入的比例從上年X%增長到了X%,可能存在管理層虛增收入的風險。

影響的項目和認定:營業收入的“發生”認定,應收賬款的“發生”認定(應該是應收賬款的存在認定,嗚嗚嗚)

進一步審計程序:①分析政策:BLABLA②實質性分析:BLABLA③截止測試:BLA④函證⑤檢查期后退貨情況和貸方注銷,分析合理性⑥逆查:BLA⑦檢查關聯方交易,評價商業理由,定價是否公允。

(2)風險:市場低迷,售價下降,根據財務報表數據,計算得出X3年營業收入增長10%,凈利潤卻持平,可能表明產品成本大幅上漲,并且存貨賬面余額增長X%,表明存貨積壓,在售價下降,成本上升,存貨積壓的情況下,報表中的存貨跌價準備卻與上年一致,可能存在少計提存貨跌價準備的風險。

項目和認定:存貨的“計價與分攤”,資產減值損失的“完整性”

進一步:①計價測試②監盤:BLA ③成本與可變現凈值孰低原則:BLA④檢查期后出售情況,售價是否低于成本。

(3)風險:與母公司P公司的關聯方交易發生預付賬款XXX萬元,在資產負債表日交易異常終止,可能存在虛增預付賬款的風險

項目和認定:預付賬款的“發生”認定(@@記不住我寫的發生還是存在了,秉著謹慎性原則,當我寫錯了吧)

進一步:①逆查:BLA ②檢查合同:BLA ③ 函證 ④分析交易合理性(這個項目的認定我還真搞忘了,自己按著寫的,應該問題不大吧)

(4)風險:A公司大量投入研發資金,同時開展多個研發項目,擴大研發團隊規模,因為研發具有重大不確定性,可能存在對研發支出不正確會計處理的風險。

項目和認定;:研發支出的“發生”認定(記不清我寫的存在還是發生了),管理費用的“完整性”認定 (這個認定忘寫了,不知道會不會扣分,因為不是主要的認定項目,是附帶的)

進一步:①檢查可行性報告和董事會會議記錄②檢查費用化階段和資本化階段劃分的合理性,必要時咨詢老師 ③檢查資本化和費用化的會計處理是否合理 ④ 是否有不屬于研發費用的計入了研發。

(5)風險:A公司進行了多項并購,可能存在合并報表商譽計算不準確的風險。

項目和認定:商譽的“計價和分攤”

進一步:①檢查合同:BLA ②檢查資產評估機構報告:BLA ③重新計算

(這個風險我不清楚算不算,我謹慎考慮就寫上去了,考慮到這道題只有7.5分,多半只有上面四個風險)

(6) 風險:A公司有海外業務,存在外幣折算不準確的風險

項目和認定:外幣折算的“計價和分攤”

進一步:①檢查使用的匯率是否合理 ②政策:bla ③ 會計處理是否合理

(備注同上)

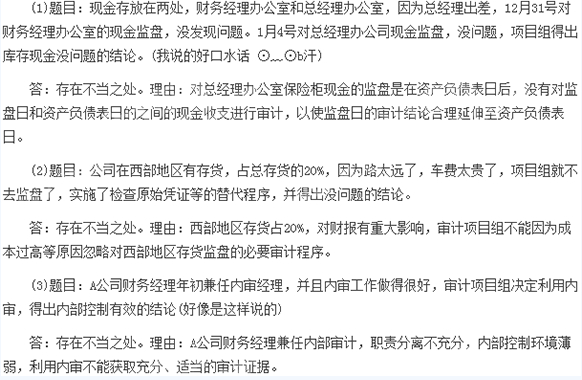

3、項目組成員作出的審計計劃是否存在不當之處,理由。(搞忘有沒有改進建議了)

4、以下會計處理是否存在不當之處,理由,改進建議。

(1)題目:A公司先1000萬元購買了M公司20%股份(具體多少記不住,反正沒達到控制),作為可供出售金融資產核算。后又發行2300萬股買了M公司50%的股份,購買日A公司股價5元,A公司在個別財務報表中將購買日付出對價11500萬元和購買日可供出售金融資產公允價值1050萬元的合計數12550萬元作為初始投資成本,合并過程中發生的審計費100萬元、咨詢費100萬元、發行股份的手續費和傭金700萬元共計900萬元計入了股本溢價。

答:存在不當之處。理由:合并過程發生的審計費、咨詢費,不能計入股本溢價。改進:審計費、咨詢費共200萬元計入當期損益(管理費用)。

(2)題目:A公司3000萬元購買N公司全部股權,當日N公司賬面價值是2800萬元,賬面價值與公允價值相等,財務報表外有一項專利權,經測評公允價值120萬元,A公司認為該權利不屬于合同性權利,不能確認。所以得出合并產生商譽200萬元。

答:存在不當之處。理由:被合并公司的表外資產、負債,只要能夠合理確定公允價值,則應該計入被合并公司的資產。改進建議:將專利權120萬元計入合并資產,據此計算出商譽為80萬元。(這道題有點不確定啊)

(3)題目:A公司享有全資子公司O公司商譽400萬元,對子公司O公司進行減值測試時,將O公司全部資產看做一個資產組,資產組的可收回金額為4100萬元,資產組賬面價值4000萬元,據此A公司認為沒有發生減值。

答:存在不當之處。理由:資產組減值測試,應包含分攤至該資產組的完全商譽。改進:包含完全商譽的資產組價值為4400萬元,與可收回金額4100萬元比較,發生減值300萬元,發生的減值應先抵減商譽,商譽減值300萬元,減值后賬面價值100萬元,除商譽外的資產組沒發生減值。

如果您在此過程中遇到任何疑問 ,請登錄環球網校 注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- cpa經濟法考試題及答案解析:撤銷權的行使期限2025-09-04

- 注冊會計師稅法模擬題:水資源稅的稅法2025-09-04

- 2025年cpa稅法模擬卷《考前8套題》免費領2025-08-20

- 《考前8套卷》2025年注冊會計師沖刺考試答案已公布2025-08-18

- 2025年cpa考前沖刺模考卷《稅法》-第8套2025-08-17

- 2025年注冊會計師稅法考前沖刺模擬試卷(七).PDF版2025-08-16

- 2025年注會考試公司戰略全真模擬試卷(八),考前沖一把2025-08-15

- 2025年cpa考前黃金模擬卷《戰略》-第七套,可免費下載2025-08-15

- 2025年注會《公司戰略與風險管理》黃金模擬卷(六):綜合題2025-08-15

- 考前沖刺:2025年注冊會計師戰略模擬試卷(五).pdf版2025-08-15

打卡人數

打卡人數