注冊會計師考試《稅法》第二章節(jié)精選試題(3)

4. 增值稅的減免$lesson$

【例題--單選題】依據(jù)增值稅的有關規(guī)定,下列銷售行為免征增值稅的是( )。(2007年CTA)

A.農(nóng)業(yè)生產(chǎn)者銷售外購的農(nóng)業(yè)產(chǎn)品

B.國有糧食購銷企業(yè)銷售的食用植物油

C.農(nóng)貿(mào)市場批發(fā)和零售的農(nóng)膜

D.商場銷售的水產(chǎn)品罐頭

【答案】C

【例題--多選題】根據(jù)現(xiàn)行增值稅規(guī)定,下列說法正確的有( )。(2006年CTA)

A.銷售水產(chǎn)品的個體工商戶,增值稅按月銷售的起征點一律定為5000元

B.銷售日用品的個體工商戶,增值稅按月銷售的起征點可由各省稅務局在2000~5000元之間確定

C.銷售蔬菜的個體工商戶,增值稅按次納稅的起征點為每次(日)銷售額2000元

D.從事商業(yè)批發(fā)的民政福利企業(yè)可以免征增值稅

E.三峽電站銷售的電力產(chǎn)品,增值稅稅收負擔超過3%的部分實行即征即退

【答案】AB

【解析】納稅人銷售額未達到國務院財政、稅務主管部門規(guī)定的增值稅起征點的,免征增值稅;達到起征點的,依照規(guī)定全額計算繳納增值稅。

增值稅起征點的幅度規(guī)定如下

①銷售貨物的,為月銷售額2000-5000 元;

②銷售應稅勞務的,為月銷售額1500-3000元;

③按次納稅的,為每次(日)銷售額150-200元。

【例題--多選題】關于增值稅一般納稅人放棄免稅權的說法,正確的有( )。(2010年CTA)

A.納稅人可選擇某一免稅項目放棄免稅權

B.納稅人應當以書面形式提交放棄免稅權聲明

C.納稅人可根據(jù)不同的銷售對象選擇部分貨物或勞務放棄免稅權

D.納稅人自稅務機關受理放棄免稅權聲明的次月起5年內(nèi)不得申請免稅

E.納稅人在免稅期內(nèi)購進用于免稅項目的貨物所取得的增值稅扣稅憑證一律不得抵扣

【答案】BE

【解析】放棄免稅后,36個月內(nèi)不得再申請免稅

(1)生產(chǎn)和銷售免征增值稅貨物或勞務的納稅人要求放棄免稅權,應當以書面形式提交放棄免稅權聲明,報主管稅務機關備案。納稅人自提交備案資料的次月起,按照現(xiàn)行有關規(guī)定計算繳納增值稅。

(2)放棄免稅權的納稅人符合一般納稅人認定條件尚未認定為增值稅一般納稅人的,應當按現(xiàn)行規(guī)定認定為增值稅一般納稅人,其銷售的貨物或勞務可開具增值稅專用發(fā)票。

(3)納稅人一經(jīng)放棄免稅權,其生產(chǎn)銷售的全部增值稅應稅貨物或勞務均應按照適用稅率征稅,不得選擇某一免稅項目放棄免稅權,也不得根據(jù)不同的銷售對象選擇部分貨物或勞務放棄免稅權。

(4)納稅人在免稅期內(nèi)購進用于免稅項目的貨物或者應稅勞務所取得的增值稅扣稅憑證,一律不得抵扣。

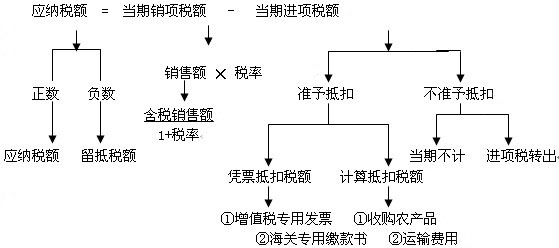

增值稅基本公式:

2012年注冊會計師輔導套餐限期四折優(yōu)惠 (通過率)

注會輔導六折七日免費試聽

最新資訊

- 2026年CPA模擬試題,新手備考從每日一練開始2025-11-10

- 2026年注會6科模擬試題,每日練習一下2025-11-06

- 2026年注冊會計師模擬練習題,備考每日練2025-10-29

- cpa經(jīng)濟法考試題及答案解析:撤銷權的行使期限2025-09-04

- 注冊會計師稅法模擬題:水資源稅的稅法2025-09-04

- 2025年cpa稅法模擬卷《考前8套題》免費領2025-08-20

- 《考前8套卷》2025年注冊會計師沖刺考試答案已公布2025-08-18

- 2025年cpa考前沖刺模考卷《稅法》-第8套2025-08-17

- 2025年注冊會計師稅法考前沖刺模擬試卷(七).PDF版2025-08-16

- 2025年注會考試公司戰(zhàn)略全真模擬試卷(八),考前沖一把2025-08-15

打卡人數(shù)

打卡人數(shù)