2014年造價師《案例分析》教材第一章案例七

課程推薦:精品VIP―網+面強勢結合 環球造價工程師案例強化套餐

相關推薦:2014年造價工程師在線模考 2014年造價工程師考試大綱

專題推薦:環球網校造價最全習題演練套餐 環球網校造價工程師培訓權威

【案例七】

背景:

某擬建工業項目的基礎數據如下:

1.固定資產投資估算總額為5263.90萬元(其中包括無形資產600萬元)。建設期2年,運營期8年。

2.本項目固定資產投資來源為自有資金和貸款。自有資金在建設期內均衡投入;貸款本金為2000萬元,在建設期內每年貸人1000萬元。貸款年利率為10%(按年計息)。貸款合同規定的還款方式為:運營期的前4年等額還本付息。無形資產在運營期8年中均勻攤人成本。固定資產殘值300萬元,按直線法折舊,折舊年限12年。所得稅率為25%。

3.本項目第3年投產,當年達產率為70%,第4年達產率為90%,以后各年均達到設計生產能力。流動資金全部為自有資金。

4.股東會約定正常年份按可供投資者分配利潤50%比例,提取應付投資者各方的股利。營運期的頭兩年,按正常年份的70%和90%比例計算。

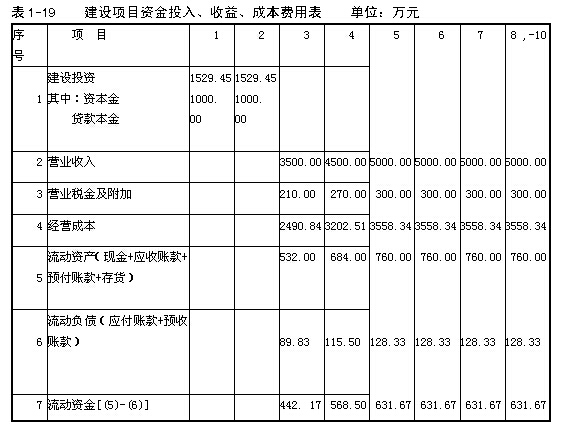

5.項目的資金投入、收益、成本,見表1-19 。

問題:

1.計算建設期貸款利息和運營期年固定資產折舊費、年無形資產攤銷費。

2.編制項目的借款還本付息計劃表、總成本費用估算表和利潤與利潤分配表。

3.編制項目的財務計劃現金流量表。

4.編制項目的資產負債表。

5.從清償能力角度,分析項目的可行性。

分析要點:

本案例重點考核融資后投資項目財務分析中,還款方式為等額還本付息情況下,借款還本付息表、總成本費用估算表和利潤與利潤分配表的編制方法。為了考查擬建項目計算期內各年的財務狀況和清償能力,還必須掌握項目財務計劃現金流量表以及資產負債表的編制方法。

1.根據所給貸款利率計算建設期與運營期貸款利息,編制借款還本付息計劃表。

運營期各年利息=該年期初借款余額×貸款利率

運營期各年期初借款余額=(上年期初借款余額-上年償還本金)

運營期每年等額還本付息金額按以下公式計算:

2.根據背景材料所給數據,按以下公式計算利潤與利潤分配表的各項費用:

營業稅金及附加=營業收入×營業稅金及附加稅率

利潤總額=營業收入-總成本費用一營業稅金及附加

所得稅=(利潤總額一彌補以前年度虧損)×所得稅率

在未分配利潤+折舊費+攤銷費>該年應還本金的條件下:

用于還款的未分配利潤=應還本金-折舊費-攤銷費

3.編制財務計劃現金流量表應掌握凈現金流量的計算方法:

該表的凈現金流量等于經營活動、投資活動和籌資活動三個方面的凈現金流量之和。

(1)經營活動的凈現金流量=經營活動的現金流人一經營活動的現金流出

式中:經營活動的現金流人:包括營業收入、增值稅銷項稅額、補貼收入以及與經營活動有關的其他流人。

經營活動的現金流出包括經營成本、增值稅進項稅額、營業稅金及附加、增值稅、所得稅以及與經營活動有關的其他流出。

(2)投資活動的凈現金流量=投資活動的現金流入一投資活動的現金流出

式中:對于新設法人項目,投資活動的現金流人為0。投資活動的現金流出包括建設投資、維持運營投資、流動資金以及與投資活動有關的其他流出。

(3)籌資活動的凈現金流量=籌資活動的現金流人一籌資活動的現金流出

式中:籌資活動的現金流人:包括項目資本金投入、建設投資借款、流動資金借款、債券、短期借款以及與籌資活動有關的其他流人。

籌資活動的現金流出包括各種利息支出、償還債務本金、應付利潤(股利分配)以及與籌資活動有關的其他流出。

4.累計盈余資金=∑凈現金流量(即各年凈現金流量之和)。

5.編制資產負債表應掌握以下各項費用的計算方法:

資產:流動資產總額(貨幣資金、應收賬款、預付賬款、存貨、其他之和)、在建工程、固定資產凈值、無形及其他資產凈值,其中貨幣資金包括現金和累計盈余資金。

負債:指流動負債、建設投資借款和流動資金借款。

所有者權益:資本金、資本公積金、累計盈余公積金和累計未分配利潤。

以上費用大都可直接從利潤與利潤分配表和財務計劃現金流量表中取得。

6.清償能力分析:包括資產負債率和財務比率。

負債總蓊×100%

(1)資產負債率=

(2)流動比率=×100%

答案:

問題1:

解:1.建設期貸款利息計算:

第1年貸款利息=(0+1000+2)×10% =50(萬元)

第2年貸款利息=[(1000+50)+1000÷2]×10%=155(萬元)

建設期貸款利息總計=50+155=205(萬元)

2.年固定資產折舊費=(5263.9-600-300)÷12=363.66(萬元)

3.年無形資產攤銷費=600÷8=75(萬元)

問題2:

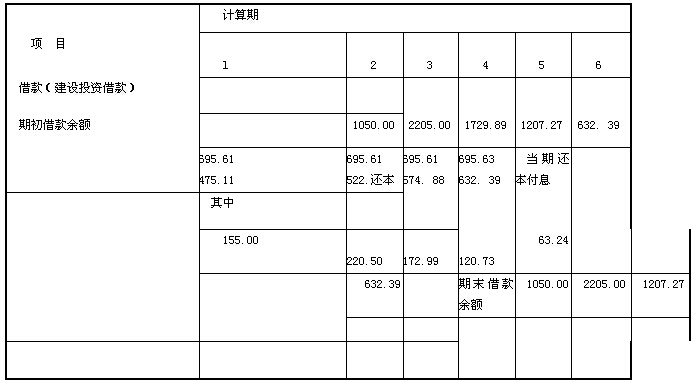

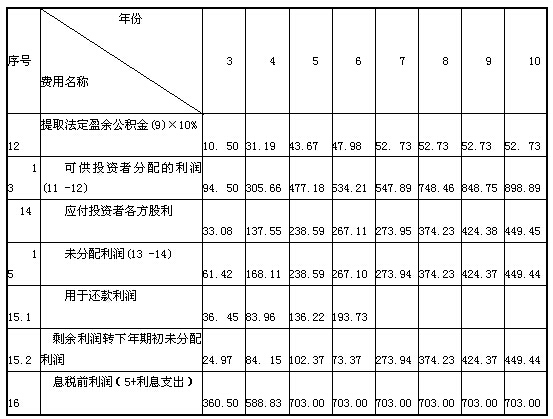

解:1.根據貸款利息公式列出借款還本付息表中的各項費用,并填人建設期兩年的貸款利息,見表1-20。第3年年初累計借款額為2205萬元,則運營期的前4年應償還的等額本息:

表1-20 借款還本付息計劃表 單位:萬元

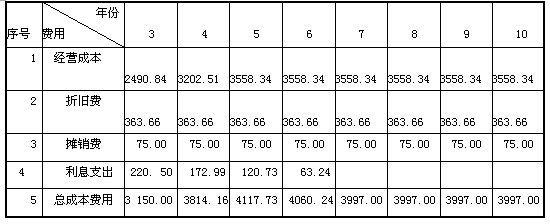

2.根據總成本費用的組成,列出總成本費用中的各項費用,并將借款還本付息表中第3年應計利息= 2205×10%=220. 50(萬元)和年經營成本、年折舊費、攤銷費一并填入人總成本費用表中,匯總得出第3年的總成本費用為:3150萬元,見表1-21。

表1-21 總成本費用估算表 單位:萬元

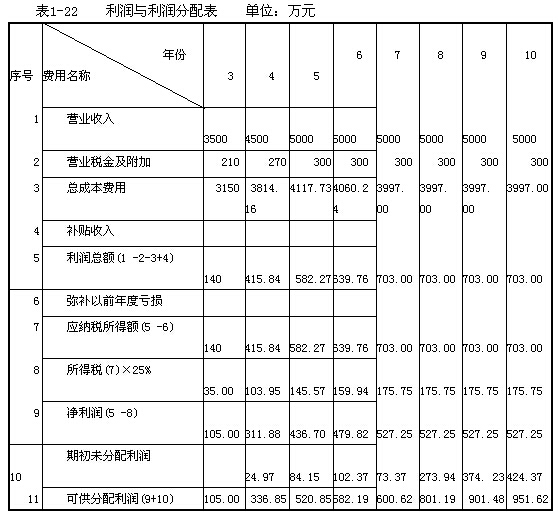

3.將各年的營業收入、營業稅金及附加和第3年的總成本費用3150萬元一并填人利潤與利潤分配表1 -22的該年份內,并按以下公式計算出該年利潤總額、所得稅及凈利潤。

(1)第3年利潤總額= 3500 - 3150 - 210=140(萬元)

第3年應繳納所得稅= 140×25% =35(萬元)

第3年凈利潤= 140 -35=105(萬元)

期初未分配利潤和彌補以前年度虧損為O,本年凈利潤=可供分配利潤

第3年提取法定盈余公積金=105×10%=10.50(萬元)

第3年可供投資者分配利潤= 105-10.5=94.50(萬元)

第3年應付投資者各方股利= 94.50×50%×70%=33.08(萬元)

第3年未分配利潤= 94.50 - 33.08=61.42(萬元)

第3年用于還款的未分配利潤= 475.11 - 363.66 - 75=36.45(萬元)

第3年剩余未分配利潤= 61.42 -36.45=24.97(萬元)(為下年度期初未分配利潤)

(2)第4年年初尚欠貸款本金= 2205 - 475.11=1729.89(萬元),應計利息172. 99萬元,填人總成本費用估算表1-21中,匯總得出第4年的總成本費用為:3814. 16萬元。將總成本帶人利潤與利潤分配表1-22中,計算出凈利潤311.88萬元。

第4年可供分配利潤= 311.88+24.97=336.85(萬元)

第4年提取法定盈余公積金=311.88×10% =31.19(萬元)

第4年可供投資者分配利潤= 336.85 - 31.19=305.66(萬元)

第4年應付投資者各方股利= 305.66 ×50%×90%=137.55(萬元)

第4年未分配利潤= 305.66 - 137.55=168. 11(萬元)

第4年用于還款的未分配利潤= 522.62 - 363.66 - 75=83.96(萬元)

第4年剩余未分配利潤= 168. 11 -83.96 =84.15(萬元),為下年度期初未分配利潤。

(3)第5年年初尚欠貸款本金= 1729.89 - 522.62=1207.27(萬元),應計利息120.73萬元,填人總成本費用估算表1-21中,匯總得出第5年的總成本費用為:4117.73萬元。將總成本帶人利潤與利潤分配表1-22中,計算出凈利潤436.70萬元。

第5年可供分配利潤=436.70+84. 15=520. 85(萬元)

第5年提取法定盈余公積金= 436.70×10%=43.67(萬元)

第5年可供投資者分配利潤= 520. 85 - 43.67=477.18(萬元)

第5年應付投資者各方股利= 477.18×50%=238.59(萬元)

第5年未分配利潤= 477.18 - 238.59=238.59(萬元)

第5年用于還款的未分配利潤= 574.88 -363.66 -75=136. 22(萬元)

第5年剩余未分配利潤= 238.59 - 136. 22=102. 37(萬元),為下年度期初未分配利潤。

(4)第6年年初尚欠貸款本金= 1207.27 -574. 88=632. 39(萬元),應計利息63.24萬元,填入總成本費用估算表1-21中,匯總得出第6年的總成本費用為:4060. 24萬元。將總成本帶入利潤與利潤分配表1-22中,計算出凈利潤479.82萬元。

本年的可供分配利潤、提取法定盈余公積金、可供投資者分配利潤、用于還款的未分配利潤、剩余未分配利潤的計算均與第5年相同。

(5)第7、第8、第9年和第10年已還清貸款,所以,總成本費用表中,不再有固定資產貸款利息,總成本均為3997萬元;利潤與利潤分配表中用于還款的未分配利潤也均為0;凈利潤只用于提取盈余公積金10%和應付投資者各方股利50%,剩余的未分配利潤轉下年期初未分配利潤。

問題3:

解:編制項目財務計劃現金流量表,見表1-23。

表中各項數據均取自于借款還本付息表、總成本費用估算表和利潤與利潤分配表。

問題4:

解:編制項目的資產負債表,見表1-24 0表中各項數據均取自背景資料、財務計劃現金流量表、借款還本付息計劃表和利潤與利潤分配表。

點擊查看全部:詳解.doc

問題5:

解:資產負債表中:

1.資產

(1)流動資產總額:指流動資產、累計盈余資金額以及期初未分配利潤之和。流動資產取自背景材料中表1-19;期初未分配利潤取自利潤與利潤分配表1-22中數據的累計值。累計盈余資金取自財務計劃現金流量表1-23。

(2)在建工程:指建設期各年的固定資產投資額,取自背景材料中表1-19。

(3)固定資產凈值:指投產期逐年從固定資產投資中扣除折舊費后的固定資產余值。

(4)無形資產凈值:指投產期逐年從無形資產中扣除攤銷費后的無形資產余值。

2.負債

(1)流動資金負債:取自背景材料表1-19中的應付賬款。

(2)投資貸款負債:取自借款還本付息計劃表1-20。

3.所有者權益

(1)資本金:取自背景材料中表1-19。

(2)累計盈余公積金:根據利潤與利潤分配表1-22中盈余公積金的累計計算。

(3)累計未分配利潤:根據利潤與利潤分配表1-22中未分配利潤的累計計算。

表中,各年的資產與各年的負債和所有者權益之間應滿足以下條件:

資產=負債+所有者權益

評價:根據利潤與利潤分配表計算出該項目的借款能按合同規定在運營期前4年內等額還本付息還清貸款。并自投產年份開始就為盈余年份。還清貸款后,每年的資產負債率,均在3%以內,流動比率大,說明償債能力強。該項目可行。

最新資訊

- 2025年一級造價師計價常考知識點:國產非標準設備原價2025-09-26

- 考前必看!一級造價師《案例分析》易錯點整理!2025-09-26

- 2025年一級造價師《案例分析》常考知識點:招投標時限2025-09-25

- 純干貨!一級造價師考前急救錦囊免費領,全是搶分要點!2025-09-25

- 劃重點!一級造價師管理各章節近五年真題分值分布2025-09-25

- 2025年一級造價師《案例分析》常考知識點:財務基礎數據的計算2025-09-24

- 劃重點!2025年一級造價師《工程計價》考前必背公式匯總2025-09-24

- 考前沖刺!2025年一級造價師萬人模考(二)全科模擬題及答案2025-09-23

- 速領!2025年一級造價師《案例分析》萬人模考(二)試題2025-09-21

- 免費領!2025年一級造價師《造價管理》萬人模考(二)試題2025-09-20

打卡人數

打卡人數