2014年造價師《案例分析》教材第一章案例六

課程推薦:精品VIP―網+面強勢結合 環球造價工程師案例強化套餐

相關推薦:2014年造價工程師在線模考 2014年造價工程師考試大綱

專題推薦:環球網校造價最全習題演練套餐 環球網校造價工程師培訓權威

【案例六】

背景:

某擬建工業項目的有關基礎數據如下:

1.項目建設期2年,運營期6年,建設投資2000萬元,預計全部形成固定資產。

2.項目資金來源為自有資金和貸款。建設期內,每年均衡投入自有資金和貸款本金各500萬元,貸款年利率為6%。流動資金全部用項目資本金支付,金額為300萬元,于投產當年投入。

3.固定資產使用年限為8年,采用直線法折舊,殘值為100萬元。

4.項目貸款在運營期間按照等額還本、利息照付的方法償還。

5.項目投產第1年的營業收入和經營成本分別為700萬元和250萬元,第2年的營業收人和經營成本分別為900萬元和300萬元,以后各年的營業收入和經營成本分別為1000萬元和320萬元。不考慮項目維持運營投資、補貼收入。

6.企業所得稅率為25%,營業稅金及附加稅率為6%。

問題:

1.列式計算建設期貸款利息、固定資產年折舊費和計算期第8年的固定資產余值。

2.計算各年還本、付息額及總成本費用,并編制借款還本付息計劃表和總成本費用估算表。

3.計算運營期內各年的息稅前利潤,并計算總投資收益率和項目資本金凈利潤率。

4.從項目資本金出資者的角度,計算計算期第8年的凈現金流量。

分析要點:

本案例考核固定資產投資貸款還本付息估算時,還款方式為等額還本、利息照付,并編制借款還本付息計劃表和總成本費用表。計算總投資收益率時應注意:總投資=建設投資+建設期貸款利息+全部流動資金,年息稅前利潤=利潤總額+當年應還利息。

等額還本、利息照付是指在還款期內每年等額償還本金,而利息按年初借款余額和利率的乘積計算,利息不等,而且每年償還的本利和不等,計算步驟如下:

1.計算建設期末的累計借款本金和未付的資本化利息之和,c o

2.計算在指定償還期內,.每年應償還的本金A,A - IC/n,(n為貸款償還期,不包括建設期)。

3.計算每年應付的利息額。年應付利息=年初借款余額×年利率。

4.計算每年的還本付息總額。年還本付息總額=A+年應付利息。

答;:

問題1:

解:1.建設期借款利息:

第1年貸款利息= 500/2×6%=15. 00(萬元)

第2年貸款利息=[(500+15)+500/23×6%=45.90(萬元)

建設期借款利息= 15+45.90 =60. 90(萬元)

2.固定資產年折舊費=(2000+60. 90-100)/8=245.11(萬元)

3.計算期第8年的固定資產余值=固定資產年折舊費×(8-6)+殘值 = 245.11×2+100=590.22(萬元)

問題2:

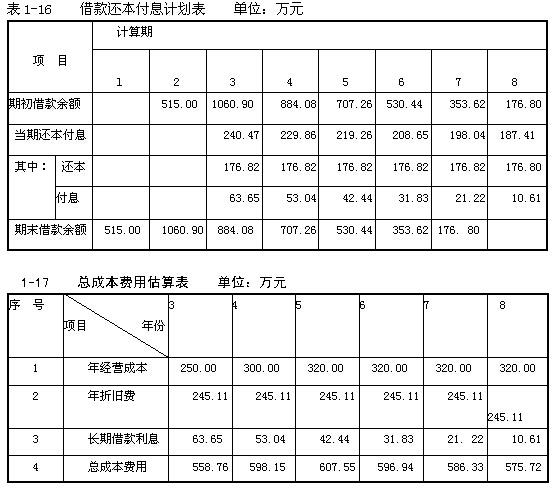

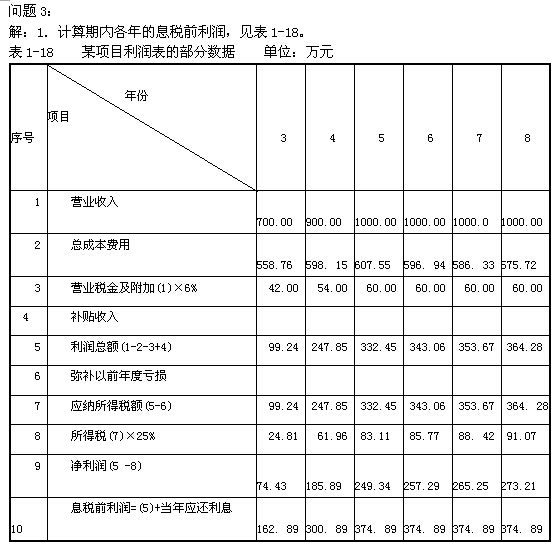

解:借款還本付息計劃表,見表1-16。總成本費用估算表,見表1-17。

2.計算項目的總投資收益率

運營期的6年內,項目正常年份的息稅前利潤為374. 89萬元。

項目總投資=建設投資+建設期借款利息+全部流動資金

= 2000. 00+60. 90+300. 00=2360. 90(萬元)

項目的總投資收益率=正常年份的息稅前利潤÷項目總投資

= 374. 89÷2360. 90×100%=15.88%

3.計算項目的資本金凈利潤率

運營期的6年內,項目的年平均凈利潤計算為:

(74. 43+185.89+249. 34+257.29+265.25+273.21)÷6=1305.41÷6= 217.57(萬元)

項目的資本金=1000+300 =1300(萬元)

資本金凈利潤率=年平均凈利潤÷項目的資本金= 217.57÷1300×100% = 16. 74%

問題4:

解:計算第8年的現金流人

第8年的現金流人=(營業收入+回收固定資產余值+回收流動資金)

= 1000+590. 22+300 =1890. 22(萬元)

計算第8年的現金流出

第8年所得稅(1000 - 1000×6% - 575.72)×25% =91.07(萬元)

第8年的現金流出=(借款本金償還+借款利息支付+經營成本+營業稅金及附加+

所得稅)

= 176. 80+10. 61+320 +60+91.07=658.48(萬元)

計算第8年的凈現金流量

第8年的凈現金流量=現金流人-現金流出

=1890. 22 -658.48=1231.74(萬元)

最新資訊

- 2025年一級造價師計價常考知識點:國產非標準設備原價2025-09-26

- 考前必看!一級造價師《案例分析》易錯點整理!2025-09-26

- 2025年一級造價師《案例分析》常考知識點:招投標時限2025-09-25

- 純干貨!一級造價師考前急救錦囊免費領,全是搶分要點!2025-09-25

- 劃重點!一級造價師管理各章節近五年真題分值分布2025-09-25

- 2025年一級造價師《案例分析》常考知識點:財務基礎數據的計算2025-09-24

- 劃重點!2025年一級造價師《工程計價》考前必背公式匯總2025-09-24

- 考前沖刺!2025年一級造價師萬人模考(二)全科模擬題及答案2025-09-23

- 速領!2025年一級造價師《案例分析》萬人模考(二)試題2025-09-21

- 免費領!2025年一級造價師《造價管理》萬人模考(二)試題2025-09-20

打卡人數

打卡人數