2014年造價師《案例分析》教材第一章案例五

課程推薦:精品VIP―網+面強勢結合 環球造價工程師案例強化套餐

相關推薦:2014年造價工程師在線模考 2014年造價工程師考試大綱

專題推薦:環球網校造價最全習題演練套餐 環球網校造價工程師培訓權威

【案例五】

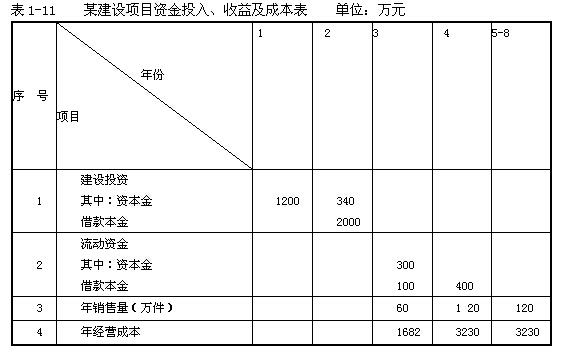

1.某擬建項目固定資產投資估算總額為3600萬元,其中:預計形成固定資產3060萬元(含建設期借款利息60萬元),無形資產540萬元。固定資產使用年限10年,殘值率為4%,固定資產余值在項目運營期末收回。該項目建設期為2年,運營期為6年。

2.項目的資金投入、收益、成本等基礎數據,見表1-11。

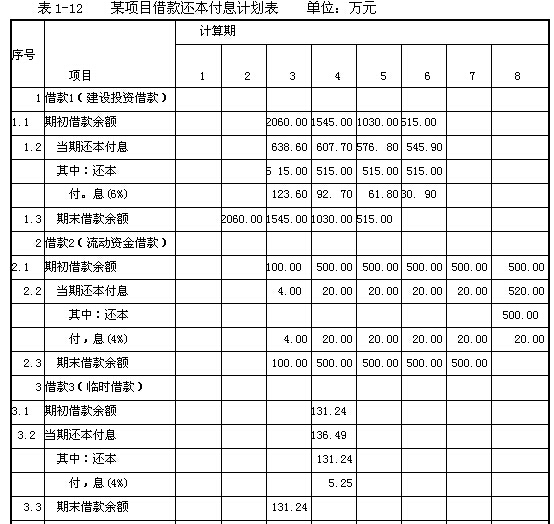

3.建設投資借款合同規定的還款方式為:運營期的前4年等額還本,利息照付。借款利率為6%(按年計息);流動資金借款利率為4%(按年計息)。

4.無形資產在運營期6年中,均勻攤人成本。

5.流動資金為800萬元,在項目的運營期末全部收回。

6.設計生產能力為年產量120萬件某產品,產品售價為38元/件,營業稅金及附加稅率為6%,所得稅率為25%,行業基準收益率為8%。

7.行業平均總投資收益率為10%,資本金凈利潤率為15%。

8.應付投資者各方股利按股東會事先約定計取:運營期頭兩年按可供投資者分配利潤10%計取,以后各年均按30%計取,虧損年份不計取。期初未分配利潤作為企業繼續投資或擴大生產的資金積累。

9.本項目不考慮計提任意盈余公積金。

問題:

1.編制借款還本付息計劃表、總成本費用估算表和利潤與利潤分配表。

2.計算項目總投資收益率和資本金凈利潤率。

3.編制項目資本金現金流量表。計算項目的動態投資回收期和財務凈現值。

4.從財務角度評價項目的可行性。

分析要點:

本案例全面考核了建設項目融資后的財務分析。重點考核還款方式為:等額還本利息照付情況下,借款還本付息計劃表、總成本費用估算表和利潤與利潤分配表的編制方法和總投資收益率、資本金凈利潤率等靜態盈利能力指標的計算。未分配利潤一部分用于償還本金,另一部分作為企業的積累。要求掌握未分配利潤、法定盈余公積金和應付投資者各方股利之間的分配關系。本案例主要解決以下9個概念性問題:

1.經營成本是總成本費用的組成部分,即:

總成本費用=經營成本+折舊費+攤銷費+利息支出

2.凈利潤=該年利潤總額-應納所得稅額×所得稅率

式中:應納所得稅額=該年利潤總額-彌補以前年度虧損

3.可供分配利潤=凈利潤+期初未分配利潤

式中:期初未分配利潤=上年度期末的未分配利潤(LR)

4.可供投資者分配利潤=可供分配利潤-法定盈余公積金

5.法定盈余公積金=凈利潤×10%

法定盈余公積金累計額為資本金的50%以上的,可不再計提。

6.應付各投資方的股利=可供投資者分配利潤×約定的分配比例(虧損年份不計取)

7.未分配利潤=可供投資者分配利潤-應付各投資方的股利

式中:未分配利潤按借款合同規定的還款方式,編制等額還本利息照付的利潤與利潤分配表時,可能會出現以下兩種情況:

(1)未分配利潤+折舊費+攤銷費≤該年應還本金,則該年的未分配利潤全部用于還款,不足部分為該年的資金虧損,并需用臨時借款來彌補償還本金的不足部分;

(2)未分配利潤+折舊費+攤銷費>該年應還本金,則該年為資金盈余年份,用于還款的未分配利潤按以下公式計算:

該年用于還款的未分配利潤=該年應還本金-折舊費-攤銷費

8.項目總投資收益率:項目正常年份息稅前利潤或營運期內年平均息稅前利潤(EBIT)與項目總投資(TI)的比率。只有在正常年份中各年的息稅前利潤差異較大時,才采用營運期內年平均息稅前利潤計算。按下列公式計算:

總投資收益率=(正常年份息稅前利潤或營運期內年平均息稅前利潤÷總投資)×100%

9.項目資本金凈利潤率:正常生產年份的年凈利潤或營運期內年平均凈利潤與項目資本金的比率。按下列公式計算:

資本金凈利潤率=(正常生產年份年凈利潤或營運期內年平均凈利潤÷資本金)×100%

流動資金借款在生產經營期內只計算每年所支付的利息,本金在運營期末一次性償還。短期借款利息的計算與流動資金借款利率相同,短期借款本金的償還按照隨借隨還的原則處理,即當年借款盡可能于下年償還。

答;:

問題1:

解:1.第3年初累計借款(建設投資借款及建設期利息)為2000+60 -2060(萬元),運營期前四年等額還本,利息照付;則各年等額償還本金=第3年年初累計借款÷

還款期= 2060÷4=515(萬元)。

其余計算結果,見表1-120

2.根據總成本費用的構成列出總成本費用估算表的費用名稱,見表1 -13。計算固定資產折舊費和無形資產攤銷費,并將折舊費、攤銷費、年經營成本和借款還本付息表中的第3年貸款利息與該年流動資金貸款利息等數據,并填人總成本費用估算表1 -13中,計算出該年的總成本費用。

(1)計算固定資產折舊費和無形資產攤銷費:

折舊費=[(固定資產投資估算總額-無形資產)×(1-殘值率)]÷使用年限-[ (3600 - 540)×(1-4%)]÷10=293.76(萬元)

攤銷費=無形資產÷攤銷年限= 540÷6=90(萬元)

(2)計算各年的營業收入、營業稅金及附加,并將各年的總成本逐-填人利潤與利潤分配表1 -14中:

第3年 營業收入蘭60×38=2280(萬元)

第4~8年 營業收入=120×38 =4560(萬元)

第3年 營業稅金及附加= 2280×6%=136. 80(萬元)

第4~8年 營業稅金及附加=4560×6%=273.60(萬元)

3.將第3年總成本計人該年的利潤與利潤分配表中,并計算該年的其他費用:利潤總額、應納所得稅額、所得稅、凈利潤、可供分配利潤、法定盈余公積金、可供投資者分配利潤、應付各投資方股利、還款未分配利潤以及下年期初未分配利潤等,均按利潤與利潤分配表中的公式逐一計算求得,見表1-14。

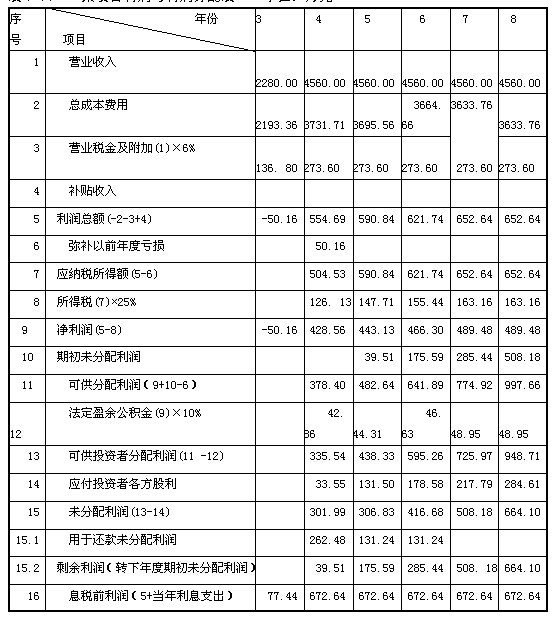

表1-14 某項目利潤與利潤分配表 單位:萬元

第3年利潤為負值,是虧損年份。該年不計所得稅、不提取盈余公積金和可供投資者

分配的股利,并需要臨時借款。

借款額=515-293.76-90=131.24(萬元)。見借款還本付息表1-12。

4.第4年期初累計借款額= 2060-515+131.24+500=2176.24(萬元),將應計利息計人總成本分析表1-13,匯總得該年總成本。將總成本計人利潤與利潤分配表1-14中,計算第4年利潤總額、應納所得稅額、所得稅和凈利潤。該年凈利潤428.56萬元,大于還款未分配利潤與上年臨時借款之和,故為盈余年份,可提法定取盈余公積金和可供投資者分配的利潤等。

第4年應還本金= 515+131.24 =646. 24(萬元)

第4年還款未分配利潤= 646.24 -293.76-90=262.48(萬元)

第4年法定盈余公積金=凈利潤×10% =428.56×10% =42.86(萬元)

第4年可供分配利潤=凈利潤一期初未彌補的虧損+期初未分配利潤

= 428.56 -50.16+O=378.40(萬元)

第4年可供投資者分配利潤=可供分配利潤一盈余公積金

= 378.40-42.86=335.54(萬元)

第4年應付各投資方的股利=可供投資者分配股利×10%

= 335.54×10%=33.55(萬元)

第4年剩余的未分配利潤= 335.54-33.55 - 262.48=301.99 - 262.48=39.51(萬元)(為下年度的期初未分配利潤),見表1 -14。

5.第5年年初累計欠款額= 1545+131.24 -646.24=1030(萬元),見表1-12,用以上方法計算出第5年的利潤總額、應納所得稅額、所得稅、凈利潤、可供分配利潤和法定盈余公積金。該年期初無虧損,期初未分配利潤為39.51(萬元)。+期初未分配利潤

=443.13-0+39.51 =482. 64(萬元)

第5年法定盈余公積金=443.13×10% =44. 31(萬元)

第5年可供投資者分配利潤=可供分配利潤一法定盈余公積金

=482.64 -44. 31 =438.33(萬元)

第5年應付各投資方的股利=可供投資者分配股利×30%

438.33 ×30%=131.50(萬元)

第5年還款未分配利潤=515 -293.76 -90=131.24(萬元)

第5年剩余未分配利潤= 438.33 - 131.50 - 131.24=306.83 - 131.24=175.59(萬

元)(為第6年度的期初未分配利潤)

6.第6年各項費用計算同第5年。

以后各年不再有貸款利息和還款未分配利潤,只有下年度積累的期初未分配利潤。

問題2:

解:項目的總投資收益率、資本金凈利潤率等靜態盈利能力指標,按以下計算:

1.計算總投資收益率=正常年份的息稅前利潤÷總投資

投資收益率=[672.64÷(3540+60+800)]×100% =15.29%

2.計算資本金凈利潤率

由于正常年份凈利潤差異較大,故用運營期的年平均凈利潤計算:

年平均凈利潤=(-50.16+428.56+443.13+466.30+489.48+489.48)÷6

= 2266. 79÷6=377.80(萬元)

資本金利潤率=1-377.80÷(1540+300)]×100%=20. 53%

問題3:

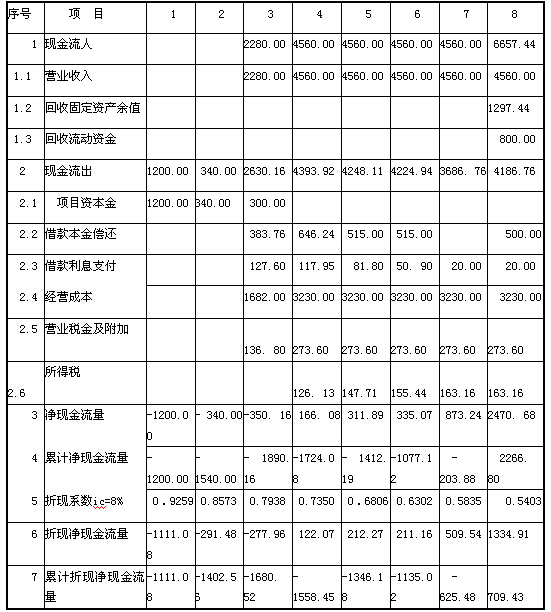

解:1.根據背景資料、借款還本付息表中的利息、利潤與利潤分配表中的營業稅所得稅等數據編制擬建項目資本金現金流量表1-15,,

2.計算回收固定資產余值,填人項目資本金現金流量表1-15內。

固定資產余值= 293.76×4+3060×4%=1297.44(萬元)

3.計算回收全部流動資金,填人資本金現金流量表1-15內。

全部流動資金= 300+100+400=800(萬元)

4.根據項目資本金現金流量表1-15,計算項目的動態投資回收期。

表1-15 某項目資本金現金流量表 單位:萬元

動態投資回收期=(累計凈現金流量現值出現正值的年-1)+(出現正值年份上年累計凈現金流量現值絕對值÷出現正值年份當年凈現金流量現值)

=(8-1)+( - 625.48 ?÷1334.91)=7.47(年)

項目的財務凈現值就是計算期累計折現凈現金流量值,即FNPV=709.43(萬元)。

問題4:

從財務評價角度評價該項目的可行性。

因為項目投資收益率為15.29%>行業平均值10%,項目資本金凈利潤率為20. 53%>行業平均值15%,項目的自有資金財務凈現值即壚y=605.24萬元>O,動態投資回收期7.47年,不大于項目壽命期8年。所以,表明項目的盈利能力大于行業平均水平。該項目可行。

最新資訊

- 2025年一級造價師計價常考知識點:國產非標準設備原價2025-09-26

- 考前必看!一級造價師《案例分析》易錯點整理!2025-09-26

- 2025年一級造價師《案例分析》常考知識點:招投標時限2025-09-25

- 純干貨!一級造價師考前急救錦囊免費領,全是搶分要點!2025-09-25

- 劃重點!一級造價師管理各章節近五年真題分值分布2025-09-25

- 2025年一級造價師《案例分析》常考知識點:財務基礎數據的計算2025-09-24

- 劃重點!2025年一級造價師《工程計價》考前必背公式匯總2025-09-24

- 考前沖刺!2025年一級造價師萬人模考(二)全科模擬題及答案2025-09-23

- 速領!2025年一級造價師《案例分析》萬人模考(二)試題2025-09-21

- 免費領!2025年一級造價師《造價管理》萬人模考(二)試題2025-09-20

打卡人數

打卡人數