2013注冊會計師考試《財務(wù)成本管理》考前模擬試題(三)

課程推薦:2013年注冊會計師考試網(wǎng)絡(luò)輔導(dǎo) 無憂通關(guān)

2013年注冊會計師考試考前押題

三、計算題

1、甲公司年初的負債及所有者權(quán)益總額為10000 萬元,其中,債務(wù)資本為2000 萬元(全部是按面值發(fā)行的債券,票面利率為8%);普通股股本為2000 萬元(每股面值2 元);資本公積為4000 萬元;留存收益2000 萬元。今年該公司為擴大生產(chǎn)規(guī)模,需要再向外部籌集5000 萬元資金,有以下三個籌資方案可供選擇:

方案一:全部通過增發(fā)普通股籌集,預(yù)計每股發(fā)行價格為10 元;

方案二:全部通過增發(fā)債券籌集,按面值發(fā)行,票面利率為10%;

方案三:全部通過發(fā)行優(yōu)先股籌集,每年支付140 萬元的優(yōu)先股股利。

預(yù)計今年可實現(xiàn)息稅前利潤1500 萬元,固定經(jīng)營成本1000 萬元,適用的企業(yè)所得稅稅率為30%。

要求回答下列互不相關(guān)的問題:

(1)分別計算三個方案籌資后的每股收益;

(2)根據(jù)優(yōu)序融資理論確定籌資方案;

(3)如果債券發(fā)行日為今年1 月1 日,面值為1000 元,期限為3 年,每半年付息一次,計算債券在今年4 月1 日的價值;

(4)如果甲公司股票收益率與股票指數(shù)收益率的協(xié)方差為10%,股票指數(shù)的標(biāo)準(zhǔn)差為40%,國庫券的收益率為4%,平均風(fēng)險股票要求的收益率為12%,計算甲公司股票的資本成本;

(5)如果甲公司打算按照目前的股數(shù)發(fā)放10%的股票股利,然后按照新的股數(shù)發(fā)放現(xiàn)金股利,計劃使每股凈資產(chǎn)達到7 元,計算每股股利的數(shù)額。

【正確答案】:

(1)增發(fā)普通股籌資方案下:

全年債券利息=2000×8%=160(萬元)

增發(fā)的普通股股數(shù)=5000/10=500(萬股)

每股收益=(1500-160)×(1-30%)/(2000/2+500)=0.63(元)

增發(fā)債券籌資方案下:

全年利息=2000×8%+5000×10%=660(萬元)

每股收益=(1500-660)×(1-30%)/(2000/2)=0.59(元)

增發(fā)優(yōu)先股籌資方案下:

全年債券利息=2000×8%=160(萬元)

凈利潤=(1500-160)×(1-30%)=938(萬元)

每股收益=(938-140)/(2000/2)=0.80(元)

(2)根據(jù)優(yōu)序融資理論,管理者偏好首選留存收益籌資,然后是債務(wù)籌資,而將發(fā)行新股作為最后的選擇。所以,本題的籌資方案應(yīng)該是增發(fā)債券。

(3)由于債券是按照面值發(fā)行的,所以,發(fā)行時的市場利率=票面利率=10%,債券在今年4 月1 日的價值=債券在今年1 月1 日的價值×(F/P,5%,1/2)=1000×(F/P,5%,1/2)=1024.70(元)

(4)甲公司股票的β 系數(shù)=10%/(40%×40%)=0.625甲公司股票的資本成本=4%+0.625×(12%-4%)=9%

(5)新的股數(shù)=2000/2×(1+10%)=1100(萬股),發(fā)放現(xiàn)金股利之后的凈資產(chǎn)=1100×7=7700(萬元),現(xiàn)金股利總額=(2000+4000+2000)-7700=300(萬元),每股股利=300/1100=0.27(元)。

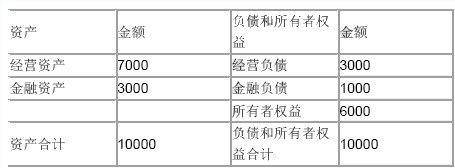

2、A 公司上年銷售收入5000 萬元,凈利400 萬元,支付股利200 萬元。上年年末有關(guān)資產(chǎn)負債表資料如下:

根據(jù)過去經(jīng)驗,需要保留的金融資產(chǎn)最低為2840 萬元,以備各種意外支付。

要求:

(1)假設(shè)經(jīng)營資產(chǎn)中有80%與銷售收入同比例變動,經(jīng)營負債中有60%與銷售收入同比例變動,回答下列互不相關(guān)的問題:

①若A 公司既不發(fā)行新股也不舉借新債,銷售凈利率和股利支付率不變,計算今年可實現(xiàn)的銷售額;

②若今年預(yù)計銷售額為5500 萬元,銷售凈利率變?yōu)?%,股利支付率為80%,同時需要增加100 萬元的長期投資,其外部融資額為多少?

③若今年預(yù)計銷售額為6000 萬元,但A 公司經(jīng)預(yù)測,今年可以獲得外部融資額504 萬元,在銷售凈利率不變的情況下,A 公司今年可以支付多少股利?

④若今年A 公司銷售量增長可達到25%,據(jù)預(yù)測產(chǎn)品銷售價格將下降8%,但銷售凈利率提高到10%,并發(fā)行新股籌資100 萬元,如果計劃股利支付率為70%,其新增外部負債為多少?

(2)假設(shè)預(yù)計今年資產(chǎn)總量為12000 萬元,負債的自發(fā)增長為800 萬元,可以獲得外部融資額800 萬元,銷售凈利率和股利支付率不變,計算今年可實現(xiàn)的銷售額。

【正確答案】:

(1)變動經(jīng)營資產(chǎn)銷售百分比=7000×80%/5000×100%=112%

變動經(jīng)營負債銷售百分比=3000×60%/5000×100%=36%

可動用的金融資產(chǎn)=3000-2840=160(萬元)

①銷售凈利率=400/5000×100%=8%

股利支付率=200/400×100%=50%

因為既不發(fā)行新股也不舉借新債 ,所以外部融資額為0,假設(shè)今年的銷售增長額為W 萬元,則:

0=W×(112%-36%)-160-(5000+W)×8%×(1-50%)

解得:銷售增長額=500(萬元)

所以,今年可實現(xiàn)的銷售額=5000+500=5500(萬元)

②外部融資額=(5500-5000)×(112%-36%)-160+100-5500×6%×(1-80%)

=254(萬元)

③504=(6000-5000)×(112%-36%)-160-6000×8%×(1-股利支付率)

股利支付率=80%

可以支付的股利=6000×8%×80%=384(萬元)

④今年的銷售額=5000×(1+25%)×(1-8%)=5750(萬元)

外部融資額=(5750-5000)×(112%-36%)-160-5750×10%×(1-70%)=237.5(萬元)

外部負債融資額=外部融資額-外部權(quán)益融資額=237.5-100=137.5(萬元)

(2)外部融資額=預(yù)計資產(chǎn)總量-已有的資產(chǎn)-負債的自發(fā)增長-內(nèi)部提供的資金

800=12000-10000-800-今年銷售額×8%×(1-50%)

解得:今年銷售額=10000(萬元)

2013年注冊會計師專業(yè)階段考試準(zhǔn)考證打印入口

2013年注冊會計師綜合階段考試真題(網(wǎng)友回憶版)匯總

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 2026年CPA模擬試題,新手備考從每日一練開始2025-11-10

- 2026年注會6科模擬試題,每日練習(xí)一下2025-11-06

- 2026年注冊會計師模擬練習(xí)題,備考每日練2025-10-29

- cpa經(jīng)濟法考試題及答案解析:撤銷權(quán)的行使期限2025-09-04

- 注冊會計師稅法模擬題:水資源稅的稅法2025-09-04

- 2025年cpa稅法模擬卷《考前8套題》免費領(lǐng)2025-08-20

- 《考前8套卷》2025年注冊會計師沖刺考試答案已公布2025-08-18

- 2025年cpa考前沖刺模考卷《稅法》-第8套2025-08-17

- 2025年注冊會計師稅法考前沖刺模擬試卷(七).PDF版2025-08-16

- 2025年注會考試公司戰(zhàn)略全真模擬試卷(八),考前沖一把2025-08-15

打卡人數(shù)

打卡人數(shù)