2013年注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》測(cè)試題(二)

一、計(jì)算分析題

1.甲公司是一家制藥企業(yè)。2008年,甲公司在現(xiàn)有產(chǎn)品P―I的基礎(chǔ)上成功研制出第二代產(chǎn)品P一Ⅱ。如果第二代產(chǎn)品投產(chǎn),需要新購(gòu)置成本為10000000元的設(shè)備一臺(tái),稅法規(guī)定該設(shè)備使用期為5年,采用直線法計(jì)提折舊,預(yù)計(jì)殘值率為5%。第5年年末,該設(shè)備預(yù)計(jì)市場(chǎng)價(jià)值為1000000元(假定第5年年末P一Ⅱ停產(chǎn))。財(cái)務(wù)部門(mén)估計(jì)每年固定成本為600000元(不含折舊費(fèi)),變動(dòng)成本為200元/盒。另,新設(shè)備投產(chǎn)初期需要投入凈營(yíng)運(yùn)資金3000000元。凈營(yíng)運(yùn)資金于第5年年末全額收回。

新產(chǎn)品P一Ⅱ投產(chǎn)后,預(yù)計(jì)年銷(xiāo)售量為50000盒,銷(xiāo)售價(jià)格為300元/盒。同時(shí),由于產(chǎn)品P―I與新產(chǎn)品P一Ⅱ存在競(jìng)爭(zhēng)關(guān)系,新產(chǎn)品P一Ⅱ投產(chǎn)后會(huì)使產(chǎn)品P―I的每年經(jīng)營(yíng)現(xiàn)金凈流量減少545000元。

新產(chǎn)品P--Ⅱ項(xiàng)目的β系數(shù)為1.4,甲公司的債務(wù)權(quán)益比為4:6(假設(shè)資本結(jié)構(gòu)保持不變),債務(wù)融資成本為8%(稅前)。甲公司適用的公司所得稅稅率為25%。資本市場(chǎng)中的無(wú)風(fēng)險(xiǎn)利率為4%,市場(chǎng)組合的預(yù)期報(bào)酬率為9%。假定經(jīng)營(yíng)現(xiàn)金流入在每年年末取得。

要求:

(1)計(jì)算產(chǎn)品P-Ⅱ投資決策分析時(shí)適用的折現(xiàn)率。

(2)計(jì)算產(chǎn)品P-Ⅱ投資的初始現(xiàn)金流量、第5年年末現(xiàn)金流量?jī)纛~。

(3)計(jì)算產(chǎn)品P-Ⅱ投資的凈現(xiàn)值。

已知:(P/A,9%,4)=3.2397,(P/F,9%,5)=0.6499【答案】

(1)權(quán)益資本成本:4%+1.4×(9%-4%)=11%

加權(quán)平均資本成本:0.4× 8%×(1-25%)+0.6×11%=9%

所以適用折現(xiàn)率為9%

(2)初始現(xiàn)金流量:

-(10000000+3000000)=-13000000(元)

第五年末賬面價(jià)值為:(注意由于涉及折舊抵稅,所以,一定要按照稅法的規(guī)定計(jì)算報(bào)廢時(shí)的固定資產(chǎn)賬面價(jià)值)

10000000×5%=500000(元)變現(xiàn)相關(guān)流量為:

1000000+(500000-1000000)× 25%=875000(元)

也可以寫(xiě)成:

變現(xiàn)相關(guān)流量=變現(xiàn)收入-變現(xiàn)凈收益納稅=1000000-(1000000-500000)× 25%=875000(元)

[注意這里面考慮了變現(xiàn)收入納稅,1000000-(1000000-500000)× 25%=1000000-1000000×25%+500000X 25%,其中的1000000× 25%就是變現(xiàn)收入納稅。]

每年折舊為:

10000000 × 0.95/5=1900000(元)

(注意由于涉及折舊抵稅,所以,一定要按照稅法規(guī)定的折舊方法、凈殘值、折舊年限計(jì)算年折舊)

第5年現(xiàn)金流量?jī)纛~為:

50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%+3000000-545000+875000

=7105000(元)

其中的545000是“新產(chǎn)品P-Ⅱ投產(chǎn)后會(huì)使產(chǎn)品P--1的每年經(jīng)營(yíng)現(xiàn)金凈流量減少的金額”。

(3)企業(yè)1~4年的現(xiàn)金流量:

50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%-545000=3230000(元)

凈現(xiàn)值:3230000×(P/A,9%,4)+7105000×(P/F,9%,5)-13000000=2081770.5(元)

二、綜合題

1.A上市公司擬于2009年初投資一新項(xiàng)目,設(shè)備購(gòu)置成本為500萬(wàn)元,計(jì)劃貸款200萬(wàn)元,設(shè)備使用期限是4年(與稅法規(guī)定相同),預(yù)計(jì)殘值0萬(wàn)元(與稅法規(guī)定相同),稅法規(guī)定采用年數(shù)總和法提取折舊。貸款期限為4年,相關(guān)的債權(quán)現(xiàn)金流量分別為52萬(wàn)元、53萬(wàn)元、54萬(wàn)元和55萬(wàn)元。在使用新設(shè)備后公司每年增加銷(xiāo)售額為800萬(wàn)元,增加付現(xiàn)成本為500萬(wàn)元(不包括利息支出)。可比公司權(quán)益的β值為1.3,權(quán)益乘數(shù)為1.5,所得稅稅率為40%。該公司的目前資本結(jié)構(gòu)(目標(biāo)資本結(jié)構(gòu))是負(fù)債資金占40%,權(quán)益資金占60%,稅后債務(wù)資本成本為3%,所得稅稅率為40%。目前證券市場(chǎng)上國(guó)庫(kù)券的收益率為2.4%,平均股票要求的收益率為6.4%。

要求:

(1)計(jì)算A公司的權(quán)益資本成本以及加權(quán)平均資本成本;

(2)計(jì)算項(xiàng)目的實(shí)體現(xiàn)金流量和股權(quán)現(xiàn)金流量;

(3)按照實(shí)體現(xiàn)金流量法計(jì)算項(xiàng)目的凈現(xiàn)值并判斷項(xiàng)目是否可行;

(4)按照股權(quán)現(xiàn)金流量法計(jì)算項(xiàng)目的凈現(xiàn)值并判斷項(xiàng)目是否可行。

已知:(P/F,6%,1)=0.9434,(P/F,6%,2)=0.8900,(P/F,6%,3)=0.8396

(P/F,6%,4)=0.7921,(P/F,8%,1)=0.9259,(P/F,8%,2)=0.8573

(P/F,8%,3)=0.7938,(P/F,8%,4)=0.7350

【答案】

(1)計(jì)算A公司的權(quán)益資本成本以及加權(quán)平均資本成本;

【提示】此處涉及的是類(lèi)比法,對(duì)于這個(gè)方法,大家一定要熟練掌握(強(qiáng)調(diào)一下:在類(lèi)比法下,貝塔資產(chǎn)是相同的,即認(rèn)為可比企業(yè)的貝塔資產(chǎn)與項(xiàng)目的貝塔資產(chǎn)相同,并不是認(rèn)為貝塔權(quán)益相同)。

此處需要注意的是“平均股票要求的收益率”的含義,根據(jù)資本資產(chǎn)定價(jià)模型可知:某股票要求的收益率=無(wú)風(fēng)險(xiǎn)利率+該股票的貝塔系數(shù)×(Rm-無(wú)風(fēng)險(xiǎn)利率)

所謂的“平均股票”指的是平均風(fēng)險(xiǎn)的股票,即指的是貝塔系數(shù)=1的股票,所以,平均股票要求的收益率=無(wú)風(fēng)險(xiǎn)利率+1×(Rm-無(wú)風(fēng)險(xiǎn)利率)=Rm,也可以稱為“市場(chǎng)組合要求的收益率”

A公司的權(quán)益資本成本的計(jì)算過(guò)程如下:

根據(jù)可比公司的權(quán)益乘數(shù)為1.5以及“權(quán)益乘數(shù)=資產(chǎn)/權(quán)益=1十負(fù)債/權(quán)益”可知:可比公司的負(fù)債/權(quán)益=0.5

所以,β資產(chǎn)=1.3/(1+0.6×0.5)=1.0;

根據(jù)題意可知,A公司的負(fù)債/權(quán)益=40%/60%=2/3

所以,A公司的β權(quán)益=1.0×(1+0.6×2/3)=1.4

因此,A公司的權(quán)益資本成本=2.4%+1.4×(6.4%-2.4%)=8%

加權(quán)平均資本成本=3%×40%+8%×60%=6%

(2)計(jì)算項(xiàng)目的實(shí)體現(xiàn)金流量和股權(quán)現(xiàn)金流量;

【提示】

股權(quán)現(xiàn)金流量=實(shí)體現(xiàn)金流量-債權(quán)現(xiàn)金流量,而債權(quán)現(xiàn)金流量是已知條件,

所以,本題的關(guān)鍵是實(shí)體現(xiàn)金流量的計(jì)算。

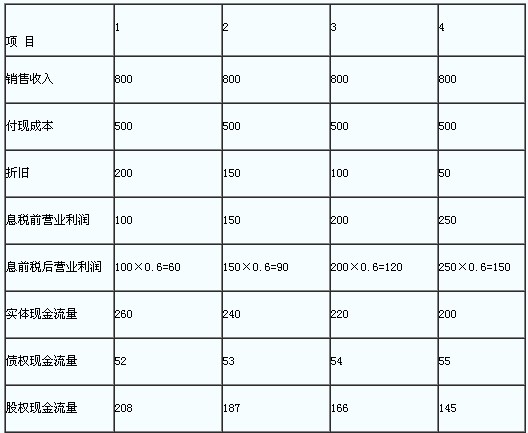

在項(xiàng)目投資中,實(shí)體現(xiàn)金流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊與攤銷(xiāo)-凈經(jīng)營(yíng)性營(yíng)運(yùn)資本增加-經(jīng)營(yíng)性長(zhǎng)期資產(chǎn)原值增加+回收的固定資產(chǎn)殘值相關(guān)現(xiàn)金流量+回收的營(yíng)運(yùn)資金,其中的凈經(jīng)營(yíng)性營(yíng)運(yùn)資本增加即墊支的營(yíng)運(yùn)資金,經(jīng)營(yíng)性長(zhǎng)期資產(chǎn)原值增加指的是購(gòu)置的長(zhǎng)期資產(chǎn),稅后經(jīng)營(yíng)凈利潤(rùn)指的是息前稅后營(yíng)業(yè)利潤(rùn)。從公式上看,相比較企業(yè)價(jià)值評(píng)估中的公式,多了回收額。本題中不涉及墊支流動(dòng)資金,也沒(méi)有固定資產(chǎn)回收的相關(guān)現(xiàn)金流量,也不涉及長(zhǎng)期資產(chǎn)攤銷(xiāo),所以,實(shí)體現(xiàn)金流量=息前稅后營(yíng)業(yè)利潤(rùn)+折舊-購(gòu)置固定資產(chǎn)支出。

項(xiàng)目的實(shí)體現(xiàn)金流量和股權(quán)現(xiàn)金流量:

第0年的實(shí)體現(xiàn)金流量=-500(萬(wàn)元)

第0年的股權(quán)現(xiàn)金流量=-500+200=-300(萬(wàn)元)

單位:萬(wàn)元

第一年折舊=500×4/(4+3+2+1)=200(萬(wàn)元)

第二年折舊=500×3/(4+3+2+1)=150(萬(wàn)元)

第三年折舊=500×2/(4+3+2+1)=100(萬(wàn)元)

第四年折舊=500×1/(4+3+2+1)=50(萬(wàn)元)

(3)按照實(shí)體現(xiàn)金流量法計(jì)算項(xiàng)目的凈現(xiàn)值

=260 ×(P/F,6%,1)+240 ×(P/F,6%,2)+220 ×(P/F,6%,3)+200 ×(P/F,6%,4)-500

=260×0.9434+240×0.8900+220×0.8396+200×0.7921-500=302.02(萬(wàn)元)

由于凈現(xiàn)值大于0,

因此,該項(xiàng)目可行。

(4)按照股權(quán)現(xiàn)金流量法計(jì)算項(xiàng)目的凈現(xiàn)值

=208 ×(P/F,8%,1)+187 ×(P/F,8%,2)+166×(P/F,8%,3)+145×(P/F,8%,4)-300

=208×0.9259+187×0.8573+166×0.7938+145X0.7350-300=291.25(萬(wàn)元)

由于凈現(xiàn)值大于0,因此,該項(xiàng)目可行。

最新資訊

- 2026年CPA模擬試題,新手備考從每日一練開(kāi)始2025-11-10

- 2026年注會(huì)6科模擬試題,每日練習(xí)一下2025-11-06

- 2026年注冊(cè)會(huì)計(jì)師模擬練習(xí)題,備考每日練2025-10-29

- cpa經(jīng)濟(jì)法考試題及答案解析:撤銷(xiāo)權(quán)的行使期限2025-09-04

- 注冊(cè)會(huì)計(jì)師稅法模擬題:水資源稅的稅法2025-09-04

- 2025年cpa稅法模擬卷《考前8套題》免費(fèi)領(lǐng)2025-08-20

- 《考前8套卷》2025年注冊(cè)會(huì)計(jì)師沖刺考試答案已公布2025-08-18

- 2025年cpa考前沖刺模考卷《稅法》-第8套2025-08-17

- 2025年注冊(cè)會(huì)計(jì)師稅法考前沖刺模擬試卷(七).PDF版2025-08-16

- 2025年注會(huì)考試公司戰(zhàn)略全真模擬試卷(八),考前沖一把2025-08-15

打卡人數(shù)

打卡人數(shù)