注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》第三章練習(xí)題:增長(zhǎng)率與資金需求

更新時(shí)間:2013-05-13 10:47:56

來(lái)源:|0

瀏覽

瀏覽 收藏

收藏

注冊(cè)會(huì)計(jì)師報(bào)名、考試、查分時(shí)間 免費(fèi)短信提醒

摘要 注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》第三章練習(xí)題:增長(zhǎng)率與資金需求

注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》第三章:增長(zhǎng)率與資金需求

單項(xiàng)選擇題

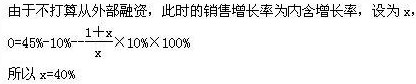

1、由于通貨緊縮,X公司不打算從外部融資,而主要靠調(diào)整股利分配政策,擴(kuò)大留存收益來(lái)滿(mǎn)足銷(xiāo)售增長(zhǎng)的資金需求。歷史資料表明,該公司資產(chǎn)、負(fù)債與銷(xiāo)售總額之間存在著穩(wěn)定的百分比關(guān)系。現(xiàn)已知資產(chǎn)銷(xiāo)售百分比為45%,負(fù)債銷(xiāo)售百分比為10%,計(jì)劃下年銷(xiāo)售凈利率10%,不進(jìn)行股利分配。據(jù)此,可以預(yù)計(jì)下年銷(xiāo)售增長(zhǎng)率為( )。

A.25%

B.30%

C.40%

D.45%

【答案】C

【解析】

2013注冊(cè)會(huì)計(jì)師考綱變化免費(fèi)公開(kāi)課搶約中

編輯推薦

最新資訊

- 2026年CPA模擬試題,新手備考從每日一練開(kāi)始2025-11-10

- 2026年注會(huì)6科模擬試題,每日練習(xí)一下2025-11-06

- 2026年注冊(cè)會(huì)計(jì)師模擬練習(xí)題,備考每日練2025-10-29

- cpa經(jīng)濟(jì)法考試題及答案解析:撤銷(xiāo)權(quán)的行使期限2025-09-04

- 注冊(cè)會(huì)計(jì)師稅法模擬題:水資源稅的稅法2025-09-04

- 2025年cpa稅法模擬卷《考前8套題》免費(fèi)領(lǐng)2025-08-20

- 《考前8套卷》2025年注冊(cè)會(huì)計(jì)師沖刺考試答案已公布2025-08-18

- 2025年cpa考前沖刺模考卷《稅法》-第8套2025-08-17

- 2025年注冊(cè)會(huì)計(jì)師稅法考前沖刺模擬試卷(七).PDF版2025-08-16

- 2025年注會(huì)考試公司戰(zhàn)略全真模擬試卷(八),考前沖一把2025-08-15

打卡人數(shù)

打卡人數(shù)