2015年造價師案例分析精講班講義:建設項目財務分析評價

特別推薦:環球造價工程師精彩視頻免費學

第三節 建設項目財務分析評價

一、 復雜問題簡單化---------不科學的擺地攤理論(專業問題生活化)

1、 某人雇傭 擺地攤, 拿出1000元購買和加工小零件(原燃料動力費),要給雇傭的2人發工資100元(人工費),擺一天攤,全部賣出,營業收入1600元。毛利500元(利潤總額),

2、 假如以上要擺攤,城管要收100元的管理費(銷售稅金及附加費),利潤總額變成400元。

3、 假如以上要擺攤,需要買個三輪車,花了500元(固定資產投資),總共用了5天,被城管沒收,平均每天100元(固定資產折舊)。利潤總額由400變成300元。

4、 假如以上擺地攤,還買了一個 位置,花了500元(無形資產),總共用了5天,平均每天100元(無形資產攤銷)。利潤總額由300變成200元。

5、 工商稅務要收50元的稅(所得稅),剩下的利潤為150元(稅后利潤,也叫凈利潤)。

5、利潤計算過程:

(1)總成本=1000(拿出1000元購買和加工小零件(原燃料動力費))+100(雇傭的2人發工資100元)+100(三輪車平均每天100元:固定資產折舊)+100(廣告位置平均每天100元:無形資產攤銷) +0(利息支出,本例中暫時沒有)

=1300元

(2)利潤的計算

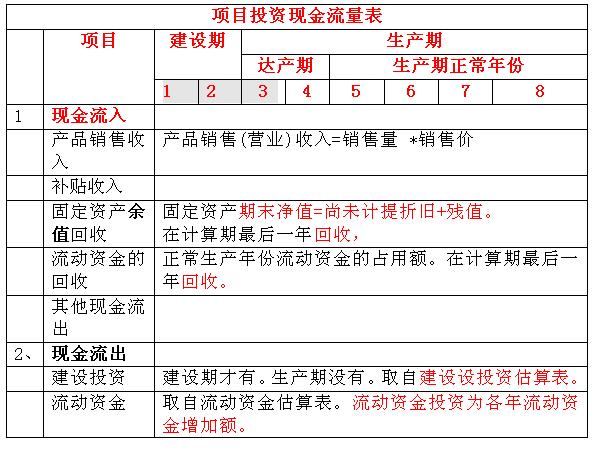

二、融資前財務分析

融資前分析只進行營利能力分析,并以項目投資者折現現金流量分析為主,計算項目投資內部收益率和凈現值指標,也可計算投資回收期指標(靜態)。

(一)融資前項目投資現金流量分析

根據需要,可從所得稅前和(或)所得稅后兩個角度進行考察,選擇計算所得稅前和(或)所得稅后指標。

融資前財務分析的現金流量應與融資方案無關。為了體現與融資方案無關的要求,各項現金流量的估算中都需要剔除利息的影響。例如采用不含利息的經營成本作為現今流出,而不是總成本費用;在流動資金估算、經營成本中的修理費和其他費用估算過程中應注意避免利息的影響等。 另外所得稅也受到影響,稱之為調整所得稅。

(二) 項目投資現金流量表的編制

三、融資后分析

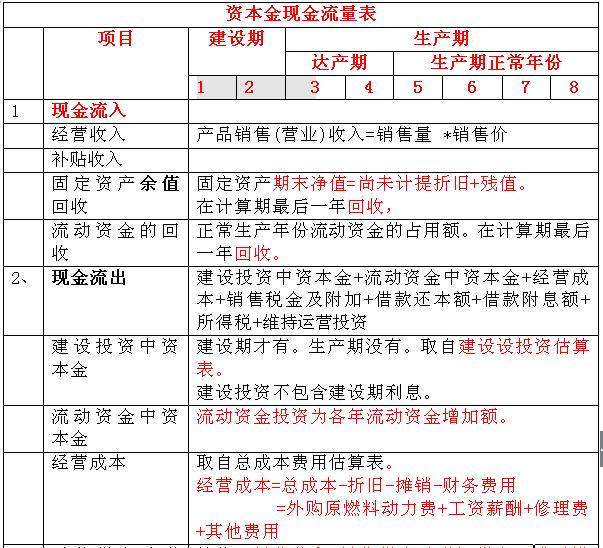

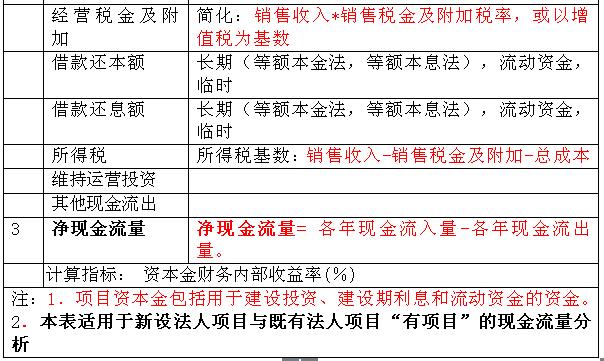

(一)項目資本金現金流量分析

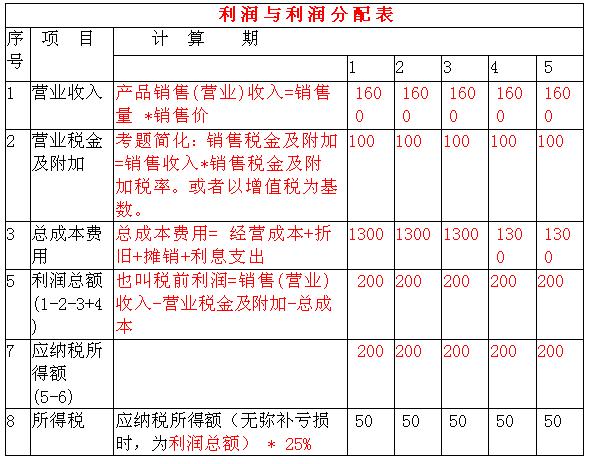

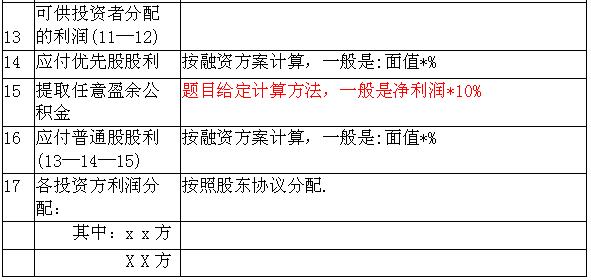

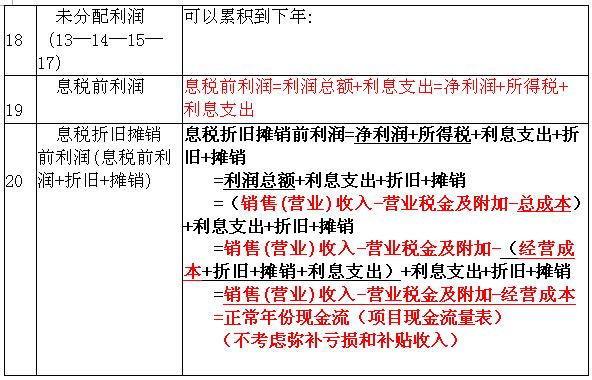

(二) 利潤及利潤分配表的編制

利潤及利潤分配表的編制以利潤總額的計算過程為基礎。

利潤總額=產品銷售(營業)收入-銷售稅金及附加-總成本費用

(三)財務生存能力分析

財務生存能力分析的作用

財務生存能力分析旨在分析考察“有項目”時(企業)在整個計算期內的資金充裕程度,分析財務可持續性,判斷在財務上的生存能力,主要根據財務計劃現金流量表進行。

2、財務生存能力分析的方法

財務生存能力分析應結合償債能力分析進行,對項目的財務生存能力的分析可通過以下相輔相成的兩個方面:

1)、分析是否有足夠的凈現金流量維持正常運營

2)、各年累計盈余資金不出現負值是財務生存的必要條件

3、 既有法人改擴建項目應編制“有項目”時的財務計劃現金流量表,進行財務生存能力分析。

(四)償債能力分析

償債能力分析主要是通過編制相關報表,計算利息備付率、償債備付率等比率指標,考察項目借款的償還能力。

根據還本付息表和企業資產負債表的數據可以計算資產負債率、流動比率、速動比率等比率指標,用以考察企業的財務狀況。(具體資產負債表不用掌握,后面有償債指標分析)

環球網校友情提示:如果您在此過程中遇到任何疑問,請登錄環球網校造價工程師考試頻道及論壇,環球網校造價師考試交流群384019082,歡迎您的加入,隨時與廣大考生朋友們一起交流!

更多造價工程師信息:

編輯推薦:

最新資訊

- 一級造價師《案例分析》第二章易錯點整理避坑!附備考沖刺大禮包2025-09-28

- 已更新考前急救錦囊、睡前半小時速記!一級造價師備考沖刺資料包免費領!2025-09-28

- 2025年一級造價師計價常考知識點:國產非標準設備原價2025-09-26

- 考前必看!一級造價師《案例分析》易錯點整理!2025-09-26

- 2025年一級造價師《案例分析》常考知識點:招投標時限2025-09-25

- 純干貨!一級造價師考前急救錦囊免費領,全是搶分要點!2025-09-25

- 劃重點!一級造價師管理各章節近五年真題分值分布2025-09-25

- 2025年一級造價師《案例分析》常考知識點:財務基礎數據的計算2025-09-24

- 劃重點!2025年一級造價師《工程計價》考前必背公式匯總2025-09-24

- 考前沖刺!2025年一級造價師萬人模考(二)全科模擬題及答案2025-09-23

打卡人數

打卡人數