2015年造價師案例分析精講班講義:財務基礎數(shù)據(jù)的計算

特別推薦:環(huán)球造價工程師精彩視頻免費學

第二節(jié) 財務基礎數(shù)據(jù)的計算

一、營業(yè)收入及稅金的估算

(一)營業(yè)收入的估算

營業(yè)收入=產(chǎn)品或服務數(shù)量量×單位價格

(二)相關稅金的估算

1.增值稅 : 案例考試一般不考慮增值稅的問題。所有價格均不含增值稅。

2. 營業(yè)稅金及附加:考試時一般會簡化,告訴計算方法,例如:以營業(yè)額為基數(shù),營業(yè)稅金及附加費率為10%。

(三)補貼收入 :案例考試一般也會回避“補貼收入”,考了一定就會告訴你是否計算所得稅。

二、成本與費用的估算

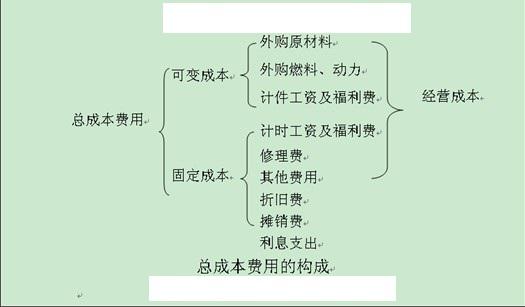

(一)總成本費用估算

1.總成本費用構成與計算

(1)生產(chǎn)成本加期間費用估算法

總成本費用=生產(chǎn)成本+期間費用

其中, 生產(chǎn)成本=直接材料費+直接燃料和動力費+直接工資+其他直接支出+制造費用

期間費用=管理費用+財務費用+營業(yè)費用

(2)生產(chǎn)要素估算法

總成本費用估算表(生產(chǎn)要素法)

人民幣單位:萬元

(二)經(jīng)營成本

經(jīng)營成本=外購原材料費+外購燃料及動力費+工資及福利費+修理費+其他費用

經(jīng)營成本與總成本費用的關系如下:

經(jīng)營成本=總成本費用-折舊費-攤銷費-利息支出

(三)固定成本與可變成本估算

固定成本指成本總額不隨產(chǎn)品產(chǎn)量變化的各項成本費用 。長期借款利息 ,流動資金借款和短期借款 也可視為固定成本。

可變成本指成本總額隨產(chǎn)品產(chǎn)量變化而發(fā)生同方向變化的各項費用 。

三、總成本分項詳細估算

(一)經(jīng)營成本=總成本費用-折舊費-攤銷費-利息支出

=外購原材料費+外購燃料及動力費+工資及福利費+修理費+其他費用

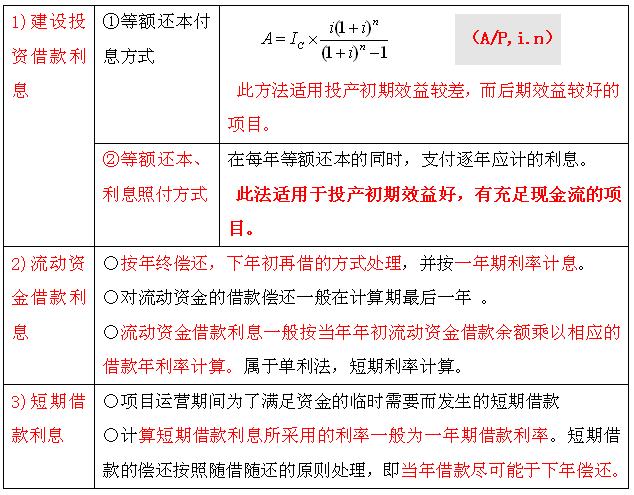

(二)投資借款還本付息估算----利息支出的計算

在大多數(shù)項目的財務分析中,通常只考慮利息支出。利息支出的估算包括長期借款利息,流動資金借款利息和短期借款利息三部分 。

1. 建設投資借款還本付息估算

(1)還本付息的資金來源。根據(jù)國家現(xiàn)行財稅制度的規(guī)定,貸款還本的資金來源主要包括可用于歸還借款的利潤(一般應是經(jīng)過利潤分配程序后的未分配利潤)、固定資產(chǎn)折舊、無形資產(chǎn)、其他資產(chǎn)攤銷費和其他還款資金來源。

(2)還本付息額的計算。

在項目決策分析與評價中, 利息支出的估算包括:長期借款利息(即建設投資借款在投產(chǎn)后需支付的利息)、用于流動資金的借款利息和短期借款利息三部分。

[例 ] 若還款年年初的借款余額為1000萬元,年利率為5%,預定的還款期為5年,若按等額還本付息方式計算,每年還本付息額以及所付利息和償還本金為多少?。

[解答] 第1步先求年還本付息額(年金A),然后再逐年分別求出付息和還本額。

第1年 付息:1000×5%=50(萬元)

還本:230.97-50=180.97(萬元)

第2年 付息:(1000-180.97)×5%=40.95(萬元)

還本:230.97-40.95=190.02(萬元)

第3年 付息:(1000-180.97-190.02)×5%=31.45(萬元)

還本:230.97-31.45=199.52(萬元)

第4年 付息:(1000-180.97-190.02-199.52)×5%=21.47(萬元)

還本:230.97-21.47=209.50(萬元)

第5年 付息:(1000-180.97-190.02-199.52-209.50)×5%=11.00(萬元)

還本:230.97-11.00=219.97(萬元)

[例 ] 若還款年年初的借款余額為1000萬元,年利率為5%,預定的還款期為5年,采用等額還本、利息照付方式計算各年還本和付息額。, 每年還本付息額以及所付利息和償還本金為多少?。

[解答] 每年償還本金額=1000/5=200(萬元)

第1年 付息:1000×[1-(1-1)/5]×5%=-50(萬元)

第2年 付息:1000×[1-(2-1)/5]×5%=40(萬元)

第3年 付息:1000×[1-(3-1)/5]×5%=30(萬元)

第4年 付息:1000×[1-(4-1)/5]×5%=20(萬元)

第5年 付息:1000×[l-(5-1)/5]×5%=10(萬元)

(三)、折舊的概念和計算

1、固定資產(chǎn)原值

2、固定資產(chǎn)折舊

符合稅法的折舊費允許在所得稅前列支。 一般采用直線法,包括年限平均法(原稱平均年限法)和工作量法。稅法也允許對某些機器設備采用快速折舊法,即雙倍余額遞減法和年數(shù)總和法。

① 年限平均法:

年折舊額=固定資產(chǎn)原值×年折舊率

②工作量法

工作量法又分兩種,一是按照行駛里程計算折舊,二是按照工作小時計算折舊 。

【例】企業(yè)于年初購入設備一套,原價12000元,估計使用5年, 報廢時設備的殘值400元。假定該設備估計可累積工作362500小時,設備第一年預計工作110000小時,第二年預計工作82000小時,第三年預計工作70000小時,第四年預計工作53000小時。試用工作量法計算折舊。

[答案]

每小時折舊額:(12000―400)/362500=0.032元

第一年折舊=110000X0.032=3520元

第二年折舊=82000X0.032=2624元

第三年折舊=70000X0.032=2240元

第四年折舊=63000X0.032=1696元

第五年折舊=47500X0.032=1520元

③雙倍余額遞減法

年折舊額=年初固定資產(chǎn)凈值×年折舊率

年初固定資產(chǎn)凈值=固定資產(chǎn)原值-以前各年累計折舊

實行雙倍余額遞減法的,應在折舊年限到期前兩年內(nèi),將固定資產(chǎn)凈值扣除凈殘值后的凈額平均攤銷。

④年數(shù)總和法

年折舊額=(固定資產(chǎn)原值-預計凈殘值)×年折舊率

(四)、無形資產(chǎn)攤銷費

按照有關規(guī)定,無形資產(chǎn)從開始使用之日起,在有效使用期限內(nèi)平均攤?cè)氤杀尽?不計殘值。

(五)、其他資產(chǎn)攤銷費

其他資產(chǎn)原稱遞延資產(chǎn)。《企業(yè)會計制度》所稱的其他資產(chǎn)是指2除固定資產(chǎn)、無形資產(chǎn)和流動資產(chǎn)之外的其他資產(chǎn),如長期待攤費用。 其他資產(chǎn)的攤銷也采用年限平均法,不計殘值 。

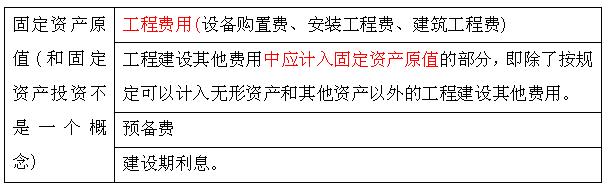

(六)幾個名詞整理:

固定資產(chǎn)投資,最大,除了流動資金不包括,其他都包括。

固定資產(chǎn)原值,第二大。包括建設期利息,預備費。但是不包括工程建設其他費中的形成無形資產(chǎn)、其他資產(chǎn)的費用。

固定資產(chǎn)費用,第三大,不包括利息,預備費。包括工程費用和固定資產(chǎn)其他費。

固定資產(chǎn)其他費,最小,僅包括工程建設其他費中的形成固定資產(chǎn)的那部分。

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校造價工程師考試頻道及論壇,環(huán)球網(wǎng)校造價師考試交流群384019082,歡迎您的加入,隨時與廣大考生朋友們一起交流!

更多造價工程師信息:

編輯推薦:

最新資訊

- 一級造價師《案例分析》第二章易錯點整理避坑!附備考沖刺大禮包2025-09-28

- 已更新考前急救錦囊、睡前半小時速記!一級造價師備考沖刺資料包免費領!2025-09-28

- 2025年一級造價師計價常考知識點:國產(chǎn)非標準設備原價2025-09-26

- 考前必看!一級造價師《案例分析》易錯點整理!2025-09-26

- 2025年一級造價師《案例分析》常考知識點:招投標時限2025-09-25

- 純干貨!一級造價師考前急救錦囊免費領,全是搶分要點!2025-09-25

- 劃重點!一級造價師管理各章節(jié)近五年真題分值分布2025-09-25

- 2025年一級造價師《案例分析》常考知識點:財務基礎數(shù)據(jù)的計算2025-09-24

- 劃重點!2025年一級造價師《工程計價》考前必背公式匯總2025-09-24

- 考前沖刺!2025年一級造價師萬人模考(二)全科模擬題及答案2025-09-23

打卡人數(shù)

打卡人數(shù)