2014年造價師《案例分析》教材第一章案例九

課程推薦:精品VIP―網+面強勢結合 環球造價工程師案例強化套餐

相關推薦:2014年造價工程師在線模考 2014年造價工程師考試大綱

專題推薦:環球網校造價最全習題演練套餐 環球網校造價工程師培訓權威

【案例九】

背景:

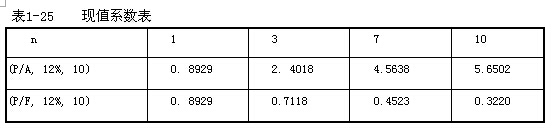

某投資項目的設計生產能力為年產10萬臺某種設備,主要經濟參數的估算值為:初始投資額為1 200萬元,預計產品價格為40元/臺,年經營成本1 70萬元,運營年限10年,運營期末殘值為100萬元,基準收益率為12%,現值系數見表1-25。

問題:

1.以財務凈現值為分析對象,就項目的投資額、產品價格和年經營成本等因素進行敏感性分析。

2.繪制財務凈現值隨投資、產品價格和年經營成本等因素的敏感性曲線圖。

3.保證項目可行的前提下,計算該產品價格下浮臨界百分比。

分析要點

本案例屬于不確定性分析的另一種方法――敏感性分析的案例,它較為全面地考核了有關項目的投資額、單位產品價格和年經營成本發生變化時,項目投資效果變化情況分析的內容。本案例主要解決以下兩個問題:

1.掌握各因素變化對財務評價指標影響的計算方法,并找出其中最敏感的因素;

2.利用平面直角坐標系描述投資額、單位產品價格和年經營成本等影響因素對財務評價指標影響的敏感程度。

答;:

問題1:

解:1.計算初始條件下項目的凈現值:

NPV0=1200+(40×10-170)(P/A,12% ,10)+l00(P/F,12% ,10)

= - 1200+230×5.6502+100×0. 3220

= - 1200+1299.55+32.20=i31.75(萬元)

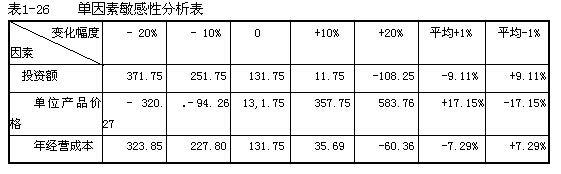

2.分別對投資額、單位產品價格和年經營成本,在初始值的基礎上按照±10%、±20%的幅度變動,逐一計算出相應的凈現值。

(1)投資額在±10%、±20%范圍內變動

NPV10% =1200(1+10%)+(40×10 -170)(P/A,12%,10)+100×(P/F,12% ,10)

= - 1320+230×5.6502+100×0.3220=11.75(萬元)

NPV20%=- 1200(1+20%)+230×5.6502+100×0.3220=- 108.25(萬元)

NPV-10%=- 1200(1- 10%)+230×5.6502+100×0.3220 =251.75(萬元)

NPV-20%=- 1200(1-20%)+230 ×5.6502+100×0.3220 =371.75(萬元)

(2)單位產品價格在±10%、±20%范圍內變動

NPV10%=- 1200+[40(1+10%)×10-170](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+270×5.6502+100×0. 3220 =357.75(萬元)

NPV20%- -1200+[40(1+20%)×lO-170](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+310×5.6502+100×0. 3220 =583.76(萬元)

NPV-10%=- 1200+[-40(1- 10%)×10 - 170](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+190×5.6502+100×0.3220=-94. 26(萬元)

NPV-20%= 1200+140(1-20%)×10 - 170](P/A,12% ,10)+100×(P/F,12% ,10)

=- 1200+150×5.6502+100×0.3220=-320. 27(萬元)

(3)年經營成本在±10%、±20%范圍內變動

NPV10%=-1200+[40 ×lO -170(1+10%)](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+213×5.6502+1000.3220=35.69(萬元)

NPV20%=-1200+[40×10 -170(1 +20%)](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+196×5.6502+100×0. 3220=-60. 36(萬元)

NPV-10%=一1200+-40×10 - 170(1- 10%)](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+247×5.6502+100×0. 3220=227.80(萬元)

NPV-20%=- 1200+[40×10 - 170(1-20%)](P/A,12% ,10)+100×(P/F,12% ,10)

= - 1200+264×5.6502+100 ×0. 3220=323.85(萬元)

將計算結果列于表1-26中。

由表1-26可以看出,在變化率相同的情況下,單位產品價格的變動對凈現值的影響為最大。當其他因素均不發生變化時,單位產品價格每下降1%,凈現值下降17. 15%;對凈現值影響次大的因素是投資額。當其他因素均不發生變化時,投資額每上升1%,凈現值將下降9.11%;對凈現值影響最小的因素是年經營成本。當其他因素均不發生變化時,年經營成本每增加1%,凈現值將下降7.29%。由此可見,凈現值對各個因素敏感程度的排序是:單位產品價格、投資額、年經營成本,最敏感的因素是產品價格。因此,從方案決策角度來講,應對產品價格進行更準確的測算。使未來產品價格發生變化的可能性盡可能地減少,以降低投資項目的風險。

問題2:

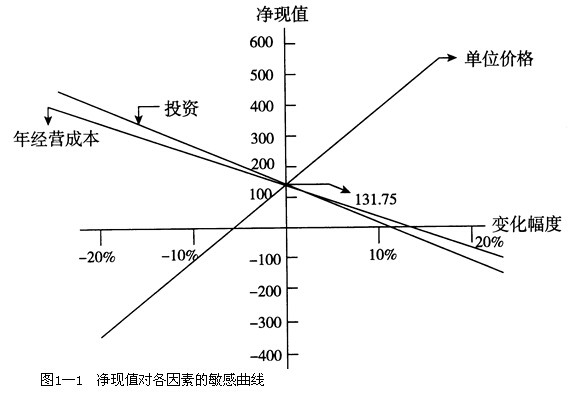

解:財務凈現值對各因素的敏感曲線,如圖1-1所示。

由圖1-1可知財務凈現值對單位產品價格最敏感,其次是投資和年經營成本。

問題3:

計算產品價格的臨界百分比。

解1:由圖1-1可知,用幾何方法求解

357.75:131.75=(X+10%): X

131.75X+131.75×10%=357.75X

X=、=0. 0583=5.83%

所以該項目產品價格的臨界值為:-5.83%,即:最多下浮5.83%。

解2:用代數方法求解

設財務凈現值=0時,產品價格的下浮率為X,則 X便是產品價格下浮臨界百分比。

=1200+[40(1+X)×lO-170](P/A,12% ,10)+100×(P/F,12% ,10) =0

=1200+(400+400X- 170)×5.6502+100×0.322=O

= 1200+2260.08X+1299.55+32.20 =0

2260.08 X=1200-1299.55 -32.20=-131.75

X=131.75÷2260. 08-0.0583=-5.83%

所以該項目產品價格下浮臨界百分比為:-5.83%,即:最多下浮5.83%。

最新資訊

- 2025年一級造價師計價常考知識點:國產非標準設備原價2025-09-26

- 考前必看!一級造價師《案例分析》易錯點整理!2025-09-26

- 2025年一級造價師《案例分析》常考知識點:招投標時限2025-09-25

- 純干貨!一級造價師考前急救錦囊免費領,全是搶分要點!2025-09-25

- 劃重點!一級造價師管理各章節近五年真題分值分布2025-09-25

- 2025年一級造價師《案例分析》常考知識點:財務基礎數據的計算2025-09-24

- 劃重點!2025年一級造價師《工程計價》考前必背公式匯總2025-09-24

- 考前沖刺!2025年一級造價師萬人模考(二)全科模擬題及答案2025-09-23

- 速領!2025年一級造價師《案例分析》萬人模考(二)試題2025-09-21

- 免費領!2025年一級造價師《造價管理》萬人模考(二)試題2025-09-20

打卡人數

打卡人數