會計基礎 輔導:財產物資的收發、增減和使用(1)

一、原材料

(一)實際成本法

外購原材料的采購成本一般包括采購價格、進口關稅和其他稅金、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。(買價+采購費用)

(1)采購價格是指企業購入的材料或商品的發票賬單上列明的價款,但不包括按規定可以抵扣的增值稅進項稅額。

(2)采購的費用,如在存貨采購過程中發生的倉儲費、包裝費、運輸途中的合理損耗、入庫前的挑選整理費用等。(入庫前的合理支出)-運雜費

實際成本法適用于材料收發業務較少的單位

1.購買時

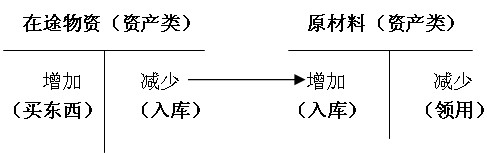

“原材料”科目,期末余額在借方,反映企業庫存材料的實際成本。

“在途物資”科目,期末余額在借方,反映企業在途物資的采購成本。

(1)貨款已經支付,同時材料已驗收入庫。

【例10-8】甲企業從乙企業購入A材料一批,專用發票(指增值稅專用發票,下同)上記載的貨款為60 000元,增值稅10 200元,乙企業替甲企業代墊運雜費100元(假定運費不考慮增值稅抵扣問題,下同),全部欠款已用轉賬支票付訖,材料已驗收入庫。

借:原材料――A材料 60100(買價+運雜費)

應交稅費――應交增值稅(進項稅額) 10 200

貸:銀行存款 70 300

(2)貨款已經支付,材料尚未驗收入庫。

【例10-9】某企業開出轉賬支票方式向丙工廠購入B材料一批,發票及賬單已收到。貨款50 000元,增值稅8 500元,運費500元,全部款項已支付,材料尚未到達。

借:在途物資――B材料 50 500(買價+運雜費)

應交稅費――應交增值稅(進項稅額) 8 500

貸:銀行存款 59 000

【例10-10】承【例10-9】,該企業購入的B材料已收到,并驗收入庫。

借:原材料――B材料 50 500

貸:在途物資――B材料 50 500

(3)貨款尚未支付,材料已驗收入庫。

【例10-11】某企業從丁公司購入C材料一批,貨款400 000元,增值稅68 000元,對方代墊運費2000元,銀行轉來的結算憑證已到,款項尚未支付,材料已驗收入庫。

借:原材料――C材料 402 000(買價+運雜費)

應交稅費――應交增值稅(進項稅額) 68 000

貸:應付賬款――丁公司 470 000

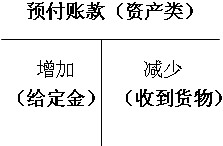

(4)貨款已經預付,材料尚未驗收入庫。

【例10-12】根據購銷合同,某企業為購買E材料向A公司預付400 000元貨款的80%,共計320 000元。用銀行存款支付。

借:預付賬款――A公司 320 000(債權)

貸:銀行存款 320 000

【例10-13】承【例10-12】該企業收到A公司發運來的E材料,已驗收入庫。有關發票賬單記載,該批貨物的貨款400 000元,增值稅68 000元,對方代墊運雜費1 000元,剩余款項以銀行存款支付。

補付貨款時:

借:預付賬款――A公司 149 000(債權)

貸:銀行存款 149 000

材料入庫時:

借:原材料――E材料 401000(買價+運雜費)

應交稅費――應交增值稅(進項稅額) 68 000

貸:預付賬款――A公司 469 000(債權)

【補充例題】

1、多選題 外購存貨的成本包括( )。

A、運輸途中合理損耗 B、.入庫前的整理挑選費

. C、買價 D、支付的增值稅進項稅額

【答案】 ABC

2012年會計從業資格考試報名匯總 環球網校2012年會計證考試輔導招生

環球網校會計實務操作班六折優惠 2012年會計證保過套餐八折優惠

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數