þ(huĻŽ)Ó(jĻŽ)ŧųĩA(chĻģ) Ýo§(dĻĢo)ĢšØ(cĻĒi)Ūa(chĻĢn)ÎïŲYĩÄĘÕ°l(fĻĄ)ĄĒÔöpšÍĘđÓÃ(2)

ĄĄĄĄ2.°l(fĻĄ)ģör(shĻŠ)

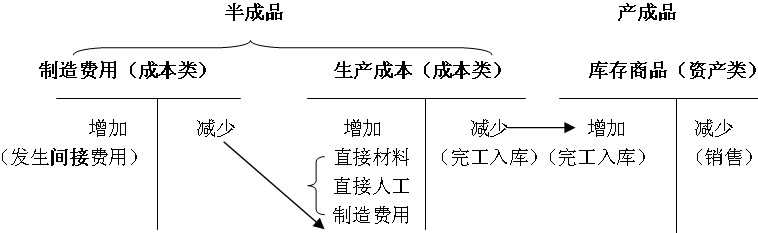

ĄĄĄĄ(1)°l(fĻĄ)ģöīæØĩÄÓ(jĻŽ)r(jiĻĪ)·―·Ļ

ĄĄĄĄÔÚ(shĻŠ)ëHģÉąūšËËã·―Ę―ÏÂĢŽÆóI(yĻĻ)ŋÉŌÔēÉÓÃĩÄ°l(fĻĄ)ģöīæØģÉąūĩÄÓ(jĻŽ)r(jiĻĪ)·―·Ļ°üĀĻ(gĻĻ)eÓ(jĻŽ)r(jiĻĪ)·ĻĄĒÏČßM(jĻŽn)ÏČģö·ĻĄĒÔÂÄĐŌŧīΞÓā(quĻĒn)Æ―ūų·ĻšÍŌÆÓ(dĻ°ng)žÓā(quĻĒn)Æ―ūų·ĻĩČĄĢÓ(jĻŽ)r(jiĻĪ)·―·ĻŌŧ―(jĻĐng)ī_ķĻĢŽēŧĩÃëSŌâŨļüĄĢ

ĄĄĄĄ(2)°l(fĻĄ)ģöēÄÁÏĩÄŲ~Õ(wĻī)ĖĀí

ĄĄĄĄĄūĀý10-14ĄŋžŨđŦËūļųþ(jĻī)Ą°°l(fĻĄ)ÁÏ{ŨC RŋąíĄąĩÄÓäĢŽŪ(dĻĄng)ÔÂŧųąūÉúŪa(chĻĢn)Ü(chĻĨ)égîI(lĻŦng)ÓÃAēÄÁÏ200 000ÔŠĢŽÝoÖúÉúŪa(chĻĢn)Ü(chĻĨ)égîI(lĻŦng)ÓÃAēÄÁÏ100 000ÔŠĢŽÜ(chĻĨ)égđÜĀíēŋéT(mĻĶn)îI(lĻŦng)ÓÃAēÄÁÏ10 000ÔŠĢŽÆóI(yĻĻ)ÐÐÕþđÜĀíēŋéT(mĻĶn)îI(lĻŦng)ÓÃAēÄÁÏ15 000ÔŠĢŽšÏÓ(jĻŽ)325 000ÔŠĄĢ

ĄĄĄĄ―čĢšÉúŪa(chĻĢn)ģÉąūĻDĻDŧųąūÉúŪa(chĻĢn)ģÉąūĄĄĄĄĄĄĄĄ 200 000

ĄĄĄĄĻDĻDÝoÖúÉúŪa(chĻĢn)ģÉąūĄĄĄĄĄĄĄĄ 100 000

ĄĄĄĄÖÆÔėŲM(fĻĻi)ÓÃĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄ 10 000

ĄĄĄĄđÜĀíŲM(fĻĻi)ÓÃĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄ 15 000

ĄĄĄĄŲJĢšÔēÄÁÏĻDĻDAēÄÁÏĄĄĄĄĄĄĄĄ ĄĄĄĄ ĄĄĄĄ325 000

ĄĄĄĄ2012Äęþ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņŋžÔó(bĻĪo)Ãû RŋĄĄĄĄh(huĻĒn)ĮōūW(wĻĢng)ÐĢ2012Äęþ(huĻŽ)Ó(jĻŽ)ŨCŋžÔÝo§(dĻĢo)ÕÐÉú

ĄĄĄĄh(huĻĒn)ĮōūW(wĻĢng)ÐĢþ(huĻŽ)Ó(jĻŽ)(shĻŠ)Õ(wĻī)ēŲŨũ°āÁųÕÛ(yĻu)ŧÝĄĄĄĄ2012Äęþ(huĻŽ)Ó(jĻŽ)ŨCąĢß^(guĻ°)ĖŨēÍ°ËÕÛ(yĻu)ŧÝ

ĄĄĄĄ

ŨîÐÂŲYÓ

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķþ(huĻŽ)Ó(jĻŽ)ŧųĩA(chĻģ)Ą·ÖŠŨR(shĻŠ)üc(diĻĢn)ĢšŲM(fĻĻi)ÓÃ2019-01-02

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņŋžÔĄķØ(cĻĒi)―(jĻĐng)·ĻŌ(guĻĐ)Ą·ÖŠŨR(shĻŠ)īŪÖvĢšîA(yĻī)QËãąO(jiĻĄn)ķ―2018-12-29

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņŋžÔĄķØ(cĻĒi)―(jĻĐng)·ĻŌ(guĻĐ)Ą·ÖŠŨR(shĻŠ)īŪÖvĢšîA(yĻī)Ëã·ĻÂÉÖÆķČ2018-12-27

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķþ(huĻŽ)Ó(jĻŽ)ŧųĩA(chĻģ)Ą·ÖŠŨR(shĻŠ)üc(diĻĢn)Ģš I(yĻŠng)I(yĻĻ)ÍâĘÕÖ§2018-12-20

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķëËãŧŊĄ·ÖŠŨR(shĻŠ)üc(diĻĢn)Ģšĩ(shĻī)þ(jĻī)ÍļŌąíĩÄēåČë2018-12-19

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņŋžÔĄķØ(cĻĒi)―(jĻĐng)·ĻŌ(guĻĐ)Ą·ÖŠŨR(shĻŠ)īŪÖvĢšQËã2018-12-18

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķþ(huĻŽ)Ó(jĻŽ)ŧųĩA(chĻģ)Ą·ÖŠŨR(shĻŠ)üc(diĻĢn)ĢšËųĩÃķ2018-12-03

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķþ(huĻŽ)Ó(jĻŽ)ŧųĩA(chĻģ)Ą·ÖŠŨR(shĻŠ)üc(diĻĢn)ĢšĀû(rĻīn)·ÖÅä2018-12-03

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņŋžÔĄķØ(cĻĒi)―(jĻĐng)·ĻŌ(guĻĐ)Ą·ÖŠŨR(shĻŠ)īŪÖvĢšîA(yĻī)Ëã―MŋģĖÐō2018-11-29

īōŋĻČËĩ(shĻī)

īōŋĻČËĩ(shĻī)