2013年注冊稅務師《稅法一》預習:銷項稅額的計算

第六節 應納稅額的計算

一、銷項稅額的計算

銷項稅額=銷售額×稅率

公式中稅率為13%或17%,而銷售額的確定是正確計算銷項稅額的關鍵。

(一)一般銷售方式下的銷售額

銷售額是納稅人銷售貨物或提供應稅勞務向購買方收取的全部價款和價外費用。如果銷售額含稅則需要進行換算,價外費用視為含稅需要進行換算。

含稅銷售額的換算:(不含稅)銷售額=含稅銷售額/(1+稅率或征收率)

1、代墊運費

同時符合以下兩個條件的代墊運費不是價外費用,即承運部門的運費發票開具給購貨方,并且由納稅人將該項發票轉交給購貨方。

2、包裝物押金

銷售貨物收取的包裝物押金,如果單獨記帳核算且不逾期(一般為1年),不并入銷售額征稅(酒類產品除外:啤酒、黃酒按是否逾期處理,其他酒類產品收取的押金,無論是否逾期一律并入銷售額征稅)。

【例題】(2008)2007年3月,某酒廠銷售糧食白酒和啤酒給副食品公司,其中白酒開具增值稅專用發票,收取不含稅價款50000元,另外收取包裝物押金3000元;啤酒開具普通發票,收取的價稅合計款23400元,另外收取包裝物押金1500元。副食品公司按合同約定,于2007年12月將白酒、啤酒包裝物全部退還給酒廠,并取回全部押金。就此項業務,該酒廠2007年3月計算的增值稅銷項稅額應為()元。

A.11900 B.12117.95 C.12335.90 D.12553.85

【答案】C=(50000+23400/1.17)×17%+3000/1.17×17%

3、符合稅法規定的代收的政府性基金或行政事業性收費不屬于價外費用

4、銷售貨物時代辦保險收取的保險費,代收的車輛購置稅、車輛牌照費不屬于價外費用。

【例題】(2009)某生產企業(增值稅一般納稅人),2008年7月銷售化工產品取得含稅銷售額793.26萬元,為銷售貨物出借包裝物收取押金15.21萬元,約定3個月內返還;當月沒收逾期未退還包裝物的押金1.3萬元。該企業2008年7月上述業務計稅銷售額為()萬元。

A.679.11 B.691 C.692.11 D.794.56

【答案】A

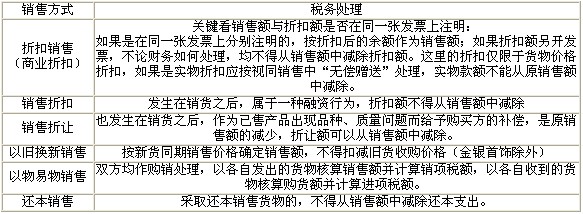

(二)特殊銷售方式下銷售額

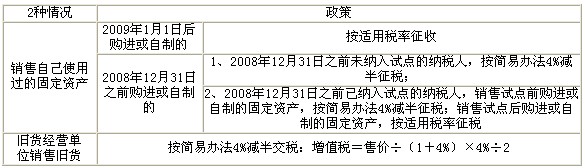

(三)銷售舊貨

(四)視同銷售貨物行為銷售額

視同銷售貨物行為銷售額的確定,必須遵從下列順序:

①按納稅人當月同類貨物平均售價;

②如果當月沒有同類貨物,按納稅人最近時期同類貨物平均售價;

③如果近期沒有同類貨物,就要組成計稅價格。

組成計稅價格1=成本×(1+成本利潤率)――非應消費稅貨物

組成計稅價格2=成本×(1+成本利潤率)/(1-消費稅稅率)――應消費稅貨物

公式中成本利潤率中,非應消費稅貨物為10%,而應消費稅貨物要區別對待。

考點是銷售額的計算,特別是特殊銷售方式銷售額的計算規定,以及價外費用的組成和特殊規定,屬于歷年必考內容,一般以選擇題和計算題形式出現。

2013注冊稅務師考試輔導招生簡章 2013年注冊稅務師考試報考條件

2013注冊稅務師考試報名預定 2013年注冊稅務師考試時間6月22-23日

2013年注冊稅務師考試時間6月22-23日

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

打卡人數

打卡人數