2013年注冊稅務師《稅法一》預習:進項稅額的抵扣

二、進項稅額的抵扣

(一)準予從銷項稅額中抵扣的進項稅額

分兩類:

一類是以票抵扣,即取得法定扣稅憑證,并符合稅法抵扣規定的進項稅額;另一類是計算抵扣,即沒有取得法定扣稅憑證,但符合稅法抵扣政策,準予計算抵扣的進項稅額。

說明:從事廢舊物資回收經營的增值稅一般納稅人(以下簡稱回收企業)符合免征增值稅條件的,其銷售廢舊物資必須 使用防偽稅控一機多票系統開具增值稅專用發票(以下簡稱廢 舊物資專用發票) ,并 在增值稅專用發票左上角打印"廢舊物資"字樣,納入防偽稅控一機多票系統管理的回收企業不得開具廢舊物資普通發票。從事廢舊物資回收經營的小規模納稅人仍 可開具廢舊物資普通發票,但不再作為增值稅扣稅憑證;如購買方需要抵扣進項稅額的,可按照規定申請代開增值稅專用發票。

【例題】(2008)某面粉加工廠(增值稅一般納稅人)2007年8月從某農場收購小麥100噸,農場開具的普通發票上注明金額20萬元,此項業務可抵扣的增值稅進項稅額為( )萬元。

A.0 B.2 C.2.3 D.2.6

【答案】D

(二)運輸費用的計算扣稅

計算公式:進項稅額=運費金額(即運輸費用+建設基金)×7%

購買或銷售免稅貨物所發生的運輸費用,不得計算進項稅額抵扣。

從2003年11月1日起,貨物運輸業發票的印制、領購、開具、取得、保管繳銷均由地方稅務局管理和監督。自2007年1月1日起,增值稅一般納稅 人購進或銷售貨物,取得的作為增值稅扣稅憑證的貨運發票,必須是通過貨運發票稅控系統開具的新版貨運發票。一般納稅人取得的國際貨物運輸代理業發票和國際 貨物運輸發票,不得計算抵扣進項稅額。

【例題】(2006)某軟件開發企業2003年3月銷售自行開發生產的軟件產品取得銷售額68000元,已開 具增值稅專用發票;本月購進材料取得增值稅專用發票注明的增值稅為1346元;支付運費300元,取得的國有運輸企業開具的運費發票上列示:運輸費用 200元,保管費60元,押運費40元。該企業上述業務實際應負擔的增值稅為( )元。

A.10200 B.2040 C.10193 D.2010

【答案】B

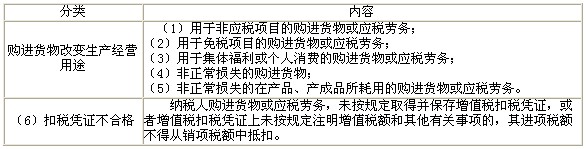

(三)不得從銷項稅額中抵扣的進項稅額

下列共兩類6項,不論是否取得法定扣稅憑證,一律不得抵扣進項稅額:

說明:自2009年1月1日起,購進符合規定的固定資產已納稅額準許抵扣。納稅人購買或銷售免稅貨物,納稅人購買自用的應征消費稅的摩托車、汽車、游艇所發生的運輸費用,因本身不準抵扣,所以其運輸費用也不得計算進項稅額抵扣。

(四)進項稅額轉出

上述(1)―(5)的購進貨物改變生產經營用途的,不得抵扣進項稅額。如果在購進時已抵扣了進項稅額,需要在改變用途當期作進項稅額轉出處理。

進項稅額轉出的方法有三種:

1.原抵扣進項稅轉出

2.現成本×稅率

3.利用公式

不得抵扣的進項稅額=相關的全部進項稅額×免稅項目或非應稅項目的收入額÷免稅項目或非應稅項目收入額與相關應稅收入額的合計。

(五)進項稅額抵扣時限的規定

1、防偽稅控系統開具的增值稅專用發票進項稅額的抵扣時限

必須自該發票開具之日起90天內到稅務機關認證,否則不予抵扣進項稅額。

2、海關完稅憑證進項稅額的抵扣時限

增值稅一般納稅人取得的2004年2月1日以后開具的海關完稅憑證,應當在開具之日起 90天后的第一個納稅申報期結束以前,向主管稅務機關申報抵扣逾期不予抵扣進項稅額。

3、運費發票進項稅額的抵扣時限

增值稅一般納稅人取得的2003年10月31日以后開具的運費發票,應當在開票之日起 90天內向主管稅務機關申報抵扣,超過90天的不予抵扣。

【例題】(2008)下列增值稅扣稅憑證,必須在憑證開具之日起90天后的第一個納稅申報期結束之前,到稅務機關認證,否則不予抵扣進項稅額的有( )。

A.海關完稅憑證 B.增值稅專用發票

C.廢舊物資發票 D.鐵路運輸發票

E.農產品收購憑證

【答案】AC

【例題】(2009)2005年8月,某鋼鐵廠(增值稅一般納稅人)從某廢舊物資回收經營單位(增值稅一般納 稅人)購進廢鋼廢鐵,取得的廢舊物資專用發票上注明的金額為68萬元;向某從事廢舊物資回收經營的小規模納稅人購進廢鋼廢鐵,取得的廢舊物資普通發票上注 明的金額為21萬元;向某煤炭經銷公司購進煤炭,取得的增值稅專用發票上注明的金額為54萬元;委托某貨運單位(自開票納稅人)運輸購買的貨物,取得的運 費發票上注明運費3萬元、保險費0.8萬元、裝卸費1.2萬元。假設該鋼鐵廠取得的抵扣憑證均在當月通過認證并申報抵扣,上述業務允許抵扣進項稅額( )萬元。

A.14.03 B.14.08 C.16.13 D.16.19

【答案】A 考點是進項稅額抵扣的一般規定和特殊規定,并結合抵扣時限規定學習,要關注計算進項稅額抵扣的情況,以及不得抵扣進項稅額的情形,屬于歷年必考內容,一般以選擇題和計算題形式出現。

2013注冊稅務師考試輔導招生簡章 2013年注冊稅務師考試報考條件

2013注冊稅務師考試報名預定 2013年注冊稅務師考試時間6月22-23日

2013年注冊稅務師考試時間6月22-23日

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

打卡人數

打卡人數