2013年《財務與會計》預習資料:第四章第四節

更新時間:2012-08-30 10:49:24

來源:|0

瀏覽

瀏覽 收藏

收藏

稅務師報名、考試、查分時間 免費短信提醒

第四節 資金成本

一、資金成本的意義

(一)概念

資金成本----指資金使用者為籌集和使用資金所支付的代價,它包含資金的使用費用和籌集費用。

(二)內容

1.使用費用:利息、股利。

2.籌資費用:手續費、發行費。

(三)意義

|

意義 |

注意 |

|

1.選擇籌資渠道與籌資方式的重要依據; |

資金成本是評價籌資方案的重要因素; |

|

2.為投資決策提供了重要的標準; |

資金成本實際上是企業投資項目必須達到的最低收益率。 |

|

3.為負債經營提供了重要的經濟信息。 |

當負債資金成本低于企業資產息稅前利潤率時,負債才能有利于提高企業收益。 |

二、資金成本的計算

通用模式:資金成本=年使用費÷[籌資總額×(1-籌資費用率)]

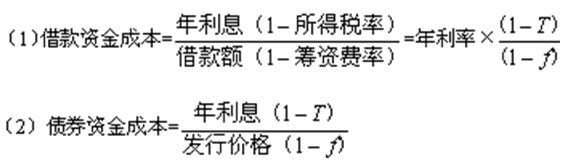

(一)債務資金成本

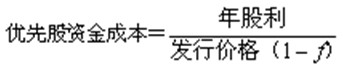

(二)優先股資金成本

權益資金成本,其資金占用費是向股東分派的股利和股息,而股息是以所得稅后凈利支付的,不能抵減所得稅。優先股屬于權益資金,所以優先股股利不能抵稅。

(三)普通股資金成本

普通股股利不固定,普通股資金成本的分子要用預計年股利計算。

【提示】此種計算方式是以以后年度股利按照固定比例增長為前提。

(四)留存收益的資金成本

保留盈余和普通股一樣都是企業所有者權益,所以留存收益的資本成本率與普通股資本成本率計算方法一致,只不過不考慮籌資費用。

三、綜合資金成本--加權平均成本率

KW=∑Wi×Ki

KW――綜合資金成本;

Wi――第i項個別資金占全部資金的比重,即權數;

Ki――第i項個別資金成本。

EBIT--息稅前利潤,I--每年支付的利息,T--所得稅稅率

PD--優先股股利,N--普通股股數

能使得上述條件公式成立的EBIT為每股盈余無差別點EBIT。

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

編輯推薦

最新資訊

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務師稅法一核心考點+章節習題大匯總2025-09-05

打卡人數

打卡人數