2013年《財務與會計》預習資料:第四章第五節

更新時間:2012-08-30 10:49:37

來源:|0

瀏覽

瀏覽 收藏

收藏

稅務師報名、考試、查分時間 免費短信提醒

第五節資金結構(掌握)

掌握最佳資金結構的確定方法

|

因素 |

影響 |

|

1.資金成本 |

負債資金的資金成本較低,所有者權益資金的資金成本較高。 |

|

2.財務風險 |

負債籌資會增加財務風險。 |

|

3.資產結構 |

流動資產與長期資產的比例結構。

重工業企業長期資產比重一般比輕工業企業大。

長期資產需要長期占用資金,應多采用所有者權益資金。 |

|

4.籌資策略 |

籌資策略有積極型、保守型和中庸型籌資策略.

(1)積極型籌資策略是盡量利用短期資金用于長期資產投資,負債比重會高一些;

(2)保守型籌資策略是將長期資金投資流動資產,所有者權益資金會多一些;

(3)中庸型籌資策略介于二者之間。 |

一.比較資金成本法

決策原則:使加權平均資金成本最低的籌資方案即為最優。

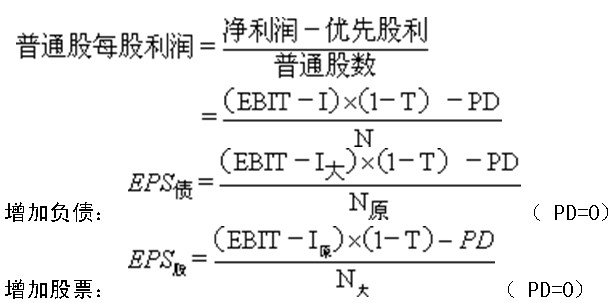

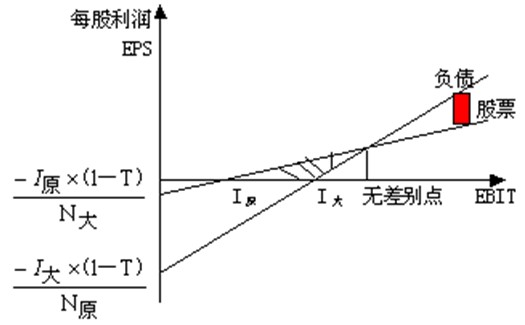

二.每股收益無差別點法

利用息稅前利潤和每股利潤之間的關系來確定最優資金結構的方法。

1。每股收益無差別點法的含義:

每股收益無差別點----指每股收益不受融資方式影響的息稅前利潤或銷售水平。

【提示】在每股收益無差別點上,無論是采用負債融資,還是采用權益融資,每股收益都是相等。

2.每股收益無差別點的計算:

|

每股收益無差別點息稅前利潤 |

|

|

每股收益無差別點的銷售額 |

|

3。決策原則:

當預計的EBIT高于每股收益無差別點的EBIT時,運用負債籌資可獲得較高的每股利潤;當預計的EBIT低于每股收益無差別點的EBIT時,運用權益籌資可獲得較高的每股利潤。

在每股利潤無差別點上, 無論是采用負債融資,還是采用權益融資,每股利潤都是相等的。

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

編輯推薦

最新資訊

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務師稅法一核心考點+章節習題大匯總2025-09-05

打卡人數

打卡人數