2012年稅務(wù)代理實務(wù) 預(yù)習(xí)指導(dǎo):第七章(2)

(Ⅱ)銷售額不包括的內(nèi)容$lesson$

1)受托加工應(yīng)征消費稅的消費品所代收代繳的消費稅;

2)同時符合以下條件的代墊運費:

①承運者的運費發(fā)票開具給購貨方的;

②納稅人將該項發(fā)票轉(zhuǎn)交給購貨方的。

3)同時符合以下條件代為收取的政府性基金或者行政事業(yè)性收費:

①由國務(wù)院或者財政部批準設(shè)立的政府性基金,由國務(wù)院或者省級人民政府及其財政、價格主管部門批準設(shè)立的行政事業(yè)性收費;

②收取時開具省級以上財政部門印制的財政票據(jù);

③所收款項全額上繳財政。

4)銷售貨物的同時代辦保險等而向購買方收取的保險費,以及向購買方收取的代購買方繳納的車輛購置稅、車輛牌照費。

(Ⅲ)特殊銷售行為和特殊銷售項目

(A)特殊銷售行為。

(B)視同銷售行為。★★★

(1)將貨物交付他人代銷――代銷中的委托方:

注意增值稅納稅義務(wù)發(fā)生時間:收到代銷清單或代銷款二者之中的較早者。若均未收到,則于發(fā)貨后的180天繳納增值稅。

(2)銷售代銷貨物――代銷中的受托方:

①售出時發(fā)生增值稅納稅義務(wù)

②按實際售價計算銷項稅

③取得委托方增值稅專用發(fā)票,可以抵扣進項稅額

④受托方收取的代銷手續(xù)費,應(yīng)按“服務(wù)業(yè)”稅目5%的稅率征收營業(yè)稅

(3)總分機構(gòu)(不在同一縣市)之間移送貨物用于銷售,移送當(dāng)天發(fā)生增值稅納稅義務(wù)。

(4)將自產(chǎn)或委托加工的貨物用于非增值稅應(yīng)稅項目。

(5)將自產(chǎn)、委托加工的貨物用于集體福利或個人消費。

(6)將自產(chǎn)、委托加工或購買的貨物作為投資,提供給其他單位或個體經(jīng)營者。

(7)將自產(chǎn)、委托加工或購買的貨物分配給股東或投資者。

(8)將自產(chǎn)、委托加工或購買的貨物無償贈送其他單位或者個人。

注意第4-5條的規(guī)定,假如是購買的貨物用于非增值稅應(yīng)稅項目,集體福利,個人消費,那應(yīng)該按“不得抵扣進項稅”進行處理。

【例題•多選題】

下列各項中屬于視同銷售行為應(yīng)當(dāng)計算銷項稅額的有( )。

A.將自產(chǎn)的貨物用于非應(yīng)稅項目

B.將購買的貨物投入生產(chǎn)

C.將購買的貨物無償贈送他人

D.將購買的貨物用于集體福利

E.將購買的貨物用于在建的倉庫

【正確答案】AC

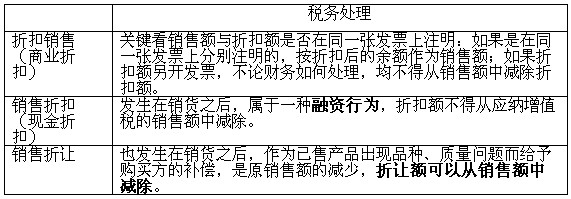

(C)商業(yè)折扣,現(xiàn)金折扣,銷售折讓的稅務(wù)處理 (2008年《稅代》簡答題考點)

(D)特殊項目:

(1)貨物期貨,應(yīng)當(dāng)征收增值稅,在期貨的實物交割環(huán)節(jié)納稅;

(2)銀行銷售金銀的業(yè)務(wù),應(yīng)當(dāng)征收增值稅;

(3) 典當(dāng)業(yè)的死當(dāng)物品銷售業(yè)務(wù)和寄售業(yè)代委托人銷售寄售物品的業(yè)務(wù),均應(yīng)征收增值稅;

(4)集郵商品的生產(chǎn),以及郵政部門以外的其他單位和個人銷售的,均征收增值稅。

2012年注冊稅務(wù)師考試輔導(dǎo)招生簡章 (復(fù)習(xí)指南)(報名匯總)(免費試聽)

現(xiàn)報2012注稅輔導(dǎo)套餐六折優(yōu)惠

注冊稅務(wù)師頻道 注冊稅務(wù)師論壇 注冊稅務(wù)師輔導(dǎo)

最新資訊

- 最后50天! 稅務(wù)師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務(wù)師財務(wù)與會計公式匯總2025-09-25

- 2025年稅務(wù)師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務(wù)師涉稅服務(wù)實務(wù)難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務(wù)師涉稅服務(wù)相關(guān)法律高頻考點+配套練習(xí)題2025-09-18

- 稅務(wù)師稅法一和稅法二哪個難?內(nèi)行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務(wù)師稅法二高頻考點整理及章節(jié)習(xí)題匯總2025-09-17

- 助力備考!2017-2024年稅務(wù)師《稅法一》各章節(jié)分值分布2025-09-16

- 強化必備:2025年稅務(wù)師稅法一高頻考點+章節(jié)習(xí)題匯總2025-09-16

- 救命!稅務(wù)師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

打卡人數(shù)

打卡人數(shù)