稅法二》輔導之:契稅(5)

第三節 計稅依據和應納稅額計算

大綱

(一)掌握契稅的計稅依據

(二)掌握契稅應納稅額的計算

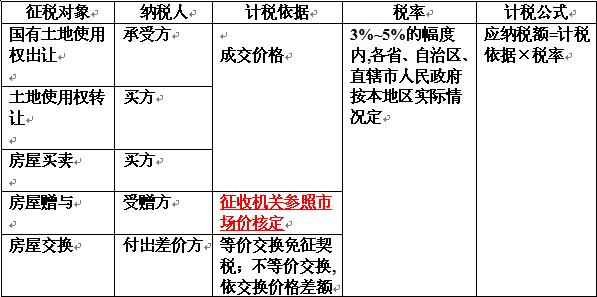

一、計稅依據

契稅主要規定一覽表:

1.國有土地使用權出售、房屋買賣,其計稅依據為成交價格。

2.土地使用權贈與、房屋贈與,其計稅依據由征收機關參照土地使用權出售、房屋買賣的市場價格核定。

3.土地使用權交換、房屋交換,其計稅依據是所交換的土地使用權、房屋的價格差額。

4.國有土地使用權出讓,其計稅依據為承受人為取得該土地使用權而支付的全部經濟利益。

(1)以協議方式出讓的,其契稅計稅價格為成交價格。

成交價格包括土地出讓金、土地補償費、安置補助費、地上附著物和青苗補償費、拆遷補償費、市政建設配套費等承受者應支付的貨幣、實物、無形資產及其他經濟利益

(2)以競價方式出讓的,其契稅計稅價格,一般應確定為競價的成交價格,土地出讓金、市政建設配套費以及各種補償費用應包括在內。

(3)先以劃撥方式取得土地使用權,后經批準改為出讓方式取得該土地使用權的,應依法繳納契稅,其計稅依據為應補繳的土地出讓金和其他出讓費用。

(4)已購公有住房經補繳土地出讓金和其他出讓費用成為完全產權住房的,免征土地權屬轉移的契稅。

5.房屋買賣的契稅計稅價格為房屋買賣合同的總價款,買賣裝修的房屋,裝修費用應包括在內。

2008 注冊稅務師

【例題】關于契稅的計稅依據,下列表述正確的有( )。

A.以協議方式出讓國有土地使用權的,僅以土地出讓金作為計稅依據

B.房屋贈與的,由征收機關參照房屋買賣的市場價格核定計稅依據

C.買賣已裝修的房屋,契稅計稅依據中應包括裝修費用

D.土地使用權出售的,以評估價格為計稅依據

E.土地使用權交換的,以所交換的土地使用權的價格差額為計稅依據

【答案】BCE

【解析】選項A,以協議方式出讓的,其契稅計稅價格為成交價格。成交價格包括土地出讓金、土地補償費、安置補助費、地上附著物和青苗補償費、拆遷補償費、市政建設配套費等承受者應支付的貨幣、實物、無形資產及其他經濟利益;選項D,土地使用權出售、房屋買賣,其計稅依據為成交價格。

2010年注冊稅務師成績查詢匯總 轉自環 球 網 校edu24ol.com

最新資訊

- 2025年稅務師考前幾頁紙,再看一遍,上考場!2025-11-14

- 考前回顧!2025年稅務師稅法二52個必背公式2025-11-13

- 考前強化記憶!2025年稅務師稅法一87個必背公式2025-11-12

- 考前慌到失眠?2025年稅務師《財務與會計》33個 “救命考點” 速記,看完心里有底了2025-11-05

- 考前救命!2025年稅務師《涉稅服務相關法律》31個考點熬夜速記2025-11-05

- 2025年稅務師《涉稅服務實務》考前19個速記考點公布2025-11-05

- 最后10天!2025年稅務師稅法二考前14個考點速記~背起來2025-11-05

- 搶分必備!2025年稅務師稅法一考前35個考點速記,抓緊打印2025-11-05

- 熬夜也要背!2025年稅務師5科考前幾頁紙2025-10-15

- 干貨合集!2025年稅務師考試沖刺資料:考前幾頁紙+模擬卷+歷年真題+公式匯總2025-10-14

打卡人數

打卡人數