2011《稅法二》勞務報酬所得的計稅方法(6)

四、勞務報酬所得的計稅方法

(一)應納稅所得額

1.費用扣除

每次收入不超過4000元的,定額減除費用800元;每次收入在4000元以上的,定率減除20%的費用。

2.次的規定

(1)屬于一次性收入的,以取得該項收入為一次,按次確定應納所得額;

(2)屬于同一項目連續性收入的,以一個月內取得的收入為一次,據以確定應納稅所得額。

此外,獲得勞務報酬所得的納稅人從其收入中支付給中介人和相關人員的報酬,除另有規定者外,在定率扣除20%的費用后,一律不再扣除。

(二)應納稅額計算

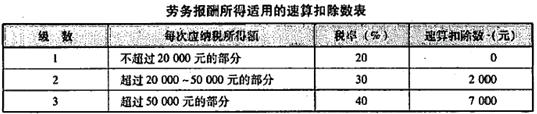

勞務報酬所得適用20%的比例稅率;但是,對勞務報酬所得一次收入畸高的,可實行加成征收。

其具體辦法是:個人一次取得勞務報酬,其應納稅所得額超過20000元的,為畸高收入;對應納稅所得額超過20000元至50000元的部分,依照稅法規定計算應納稅額后再按照應納稅額加征五成;超過50000元的部分加征十成。

注意:

(1)實施超額累進加征的依據的超2萬或5萬,指的是應納稅所得額而不是收入額。

(2)考生須記憶勞務報酬所得的稅率。

應納稅額計算公式:

①每次收入不足4000元的:

應納稅額=應納稅所得額×適用稅率=(每次收入額-800)×20%

②每次收入額4000元以上的:

應納稅額=應納稅所得額×適用稅率=每次收入額×(1-20%)×20%

③每次收入的應稅所得額超過20000元的:應納稅額=應納稅所得額×適用稅率-速算扣除數=每次收入額×(1-20%)×適用稅率-速算扣除數

【教材例題】趙某于2008年10月外出參加營業性演出,一次取得勞務報酬60000元。計算其應繳納的個人所得稅(不考慮其他稅費)。

【答案】該納稅人一次演出取得的應納稅所得額超過20000元,按稅法規定應實行加成征稅。

(1)應納稅所得額=60000×(1-20%)=48000(元)

(2)應納稅額=48000×30%-2000=12400(元)

例:某演員參加某廠廠慶演出,連演兩場,每場表演收入30000元。計算其應納個人所得稅額。

【解析】應納稅所得額=60000×(1-20%)=48000元

應納個人所得稅稅額=48000×30%-2000=12400元

2011年注冊會計師輔導優惠套餐 轉自環 球 網 校edu24ol.com

最新資訊

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務師稅法一核心考點+章節習題大匯總2025-09-05

打卡人數

打卡人數