2010年注冊會計師《財務成本管理》計算分析題真題精選

計算分析題(本題型共6小題。其中第1小題可以選用中文或英文解答,如使用中文解答,最高得分為6分;如使用英文解答,須全部使用英文,最高得分為11分。第2小題至第6小題須使用中文解答。第2小題至第4小題每小題5分,第5小題和第6小題每小題6分。本題型最高得分為38分,要求列出計算步驟。除非有特殊要求,每步驟運算得數精確到小數點后兩位,百分數、概率和現值系數精確到萬分之一,在答題卷上解答,答案寫在試題卷上無效。)

1.A公司是一家制造醫療設備的上市公司,每股凈資產是4.6元,預期股東權益凈利率是16%,當前股票價格是48元。為了對A公司當前股價是否偏離價值進行判斷,投資者收集了以下4個可比公司的有關數據。

要求:

(1)使用市凈率(市價/凈資產比率)模型估計目標企業股票價值時,如何選擇可比企業?

(2)使用修正市凈率的股價平均法計算A公司的每股價值。

(3)分析市凈率估價模型的優點和局限性。

【答案及解析】

(1)市凈率的驅動因素有增長率、股利支付率、風險(權益資本成本)和股東權益凈利率,選擇可比企業時,需要先估計目標企業的這四個比率,然后按此條件選擇可比企業。在這四個因素中,最重要的是驅動因素是股東權益凈利率,應給予足夠的重視。

(2)根據可比企業甲企業,A公司的每股價值=8/15%×16%×4.6=39.25(元)

根據可比企業乙企業,A公司的每股價值=6/13%×16%×4.6=33.97(元)

根據可比企業丙企業,A公司的每股價值=5/11%×16%×4.6=33.45(元)

根據可比企業丁企業,A公司的每股價值=9/17%×16%×4.6=38.96(元)

A企業的每股價值=(39.25+33.97+33.45+38.96)/4=36.41(元)

(3)市凈率估價模型的優點:

首先,凈利為負值的企業不能用市盈率進行估價,而市凈率極少為負值,可用于大多數企業。

其次,凈資產賬面價值的數據容易取得,并且容易理解。

再次,凈資產賬面價值比凈利穩定,也不像利潤那樣經常被人為操縱。

最后,如果會計標準合理并且各企業會計政策一致,市凈率的變化可以反映企業價值的變化。

市凈率的局限性:

首先,賬面價值受會計政策選擇的影響,如果各企業執行不同的會計標準或會計政策,市凈率會失去可比性。

其次,固定資產很少的服務性企業和高科技企業,凈資產與企業價值的關系不大,其市凈率比較沒有什么實際意義。

最后,少數企業的凈資產是負值,市凈率沒有意義,無法用于比較。

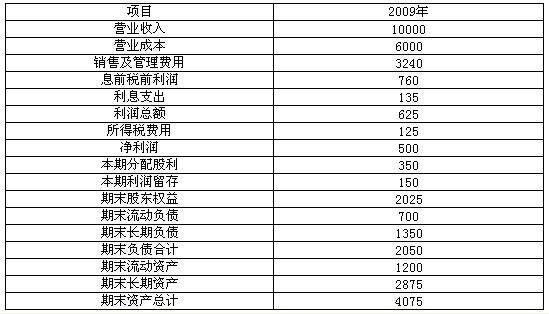

2.B公司是一家制造企業,2009年度財務報表有關數據如下:

B公司沒有優先股,目前發行在外的普通股為1000萬股。假設B公司的資產全部為經營資產,流動負債全部是經營負債,長期負債全部是金融負債。公司目前已達到穩定增長狀態,未來年度將維持2009年的經營效率和財務政策不變(包括不增發新股和回購股票),可以按照目前的利率水平在需要的時候取得借款,不變的銷售凈利率可以涵蓋不斷增加的負債利息。2009年的期末長期負債代表全年平均負債,2009年的利息支出全部是長期負債支付的利息。公司適用的所得稅稅率為25%。

要求:

(1)計算B公司2010年的預期銷售增長率。

(2)計算B公司未來的預期股利增長率。

(3)假設B公司2010年年初的股價是9.45元,計算B公司的股權資本成本和加權平均資本成本。

【答案及解析】

(1)由于2010年滿足可持續增長的條件,所以,

2010年的預期銷售增長率=2009年的可持續增長率=150/(2025-150)=8%

(2)由于該企業滿足可持續增長率的條件,所以預期股利的增長率也應該是8%

(3)股權資本成本=(350/1000)×(1+8%)/9.45+8%=12%

加權平均資本成本=135/1350×(1-25%)×1350/(1350+2025)+12%×2025/(2025+1350)=10.2%

3.C企業在生產經營淡季,需占用1250萬元的流動資產和1875萬元的固定資產;在生產經營高峰期,會額外增加650萬元的季節性存貨需求。企業目前有兩種營運資本籌資方案。

方案1:權益資本、長期債務和自發性負債始終保持在3400萬元,其余靠短期借款提供資金來源。

方案2:權益資本、長期債務和自發性負債始終保持在3000萬元,其余靠短期借款提供資金來源。

要求:

(1)如采用方案1,計算C企業在營業高峰期和營業低谷時的易變現率,分析其采取的是哪種營運資本籌資政策。

(2)如采用方案2,計算C企業在營業高峰期和營業低谷時的易變現率,分析其采取的是哪種營運資本籌資政策。

(3)比較分析方案1與方案2的優缺點

【答案及解析】

(1)C企業在營業低谷的易變現率=(3400-1875)/1250=1.22

C企業在營業高峰的易變現率=(3400-1875)/(1250+650)=0.8

該方案采用的是保守型營運資本籌資策略

(2)C企業在營業低谷的易變現率=(3000-1875)/1250=0.9

C企業在營業高峰的易變現率=(3000-1875)/(1250+650)=0.59

該方案采用的是激進型營運資本籌資策略

(3)方案1是一種風險和收益均較低的營運資本籌集政策。方案2是一種收益性和風險性均較高的營運資本籌資政策。

4.D物業公司在服務住宅區內開設了一家家政服務中心,為住宅區內住戶提供鐘點家政服務。家政服務中心將物業公司現有辦公用房作為辦公場所,每月固定分攤物業公司折舊費、水電費、電話費等共計4000元。此外,家政服務中心每月發生其他固定費用900元。

家政服務中心現有2名管理人員,負責接聽顧客電話、安排調度家政工人以及其他管理工作,每人每月固定工資2000元;招聘家政工人50名,家政工人工資采取底薪加計時工資制,每人除每月固定工資350元外,每提供1小時家政服務還可獲得6元錢。

家政服務中心按提供家政服務小時數向顧客收取費用,目前每小時收費10元,每天平均有250小時的家政服務需求,每月按30天計算。

根據目前家政工人的數量,家政服務中心每天可提供360小時的家政服務。為了充分利用現有服務能力。家政服務中心擬采取降價10%的促銷措施。預計降價后每天的家政服務需求小時數將大幅提高。

要求:

(1)計算采取降價措施前家政服務中心每月的邊際貢獻和稅前利潤。

(2)計算采取降價措施前家政服務中心每月的盈虧臨界點銷售量和安全邊際率。

(3)降價后每月家政服務需求至少應達到多少小時,降價措施才是可行的?此時的安全邊際是多少?

【答案及解析】

(1)邊際貢獻=250×30×10-250×30×6=30000(元)

固定成本=4000+900+2000×2+350×50=26400(元)

稅前利潤=30000-26400=3600(元)

(2)盈虧臨界銷售量=26400/(10-6)=6600(小時)

安全邊際率=(250×30-6600)/(250×30)=12%

(3)假設最低銷售量為X小時

有等式:X[10×(1-10%)-6]=30000成立,解得:最低銷售量為10000小時

安全邊際=[10000-26400/(9-6)]×9=10800(元)

5.E公司生產、銷售一種產品,該產品的單位變動成本是60元,單位售價是80元。公司目前采用30天按發票金額付款的信用政策,80%的顧客(按銷售量計算,下同)能在信用期內付款,另外20%的顧客平均在信用期滿后20天付款,逾期應收賬款的收回需要支出占逾期賬款5%的收賬費用,公司每年的銷售量為36000件,平均存貨水平為2000件。

為了擴大銷售量、縮短平均收現期,公司擬推出“5/10、2/20、n/30”的現金折扣政策。采用該政策后,預計銷售量會增加15%,40%的顧客會在10天內付款,30%的顧客會在20天內付款,20%的顧客會在30天內付款,另外10%的顧客平均在信用期滿后20天付款,逾期應收賬款的收回需要支出占逾期賬款5%的收賬費用。為了保證及時供貨,平均存貨水平需提高到2400件,其他條件不變。

假設等風險投資的最低報酬率為12%,一年按360天計算。

要求:

(1)計算改變信用政策后邊際貢獻、收賬費用、應收賬款應計利息、存貨應計利息、現金折扣成本的變化。

(2)計算改變信用政策的凈損益,并回答E公司是否應推出該現金折扣政策。

【答案及解析】

(1)改變信用政策后的銷售額變化=36000×15%×80=432000(元)

邊際貢獻增加額=432000×(80-60)/80=108000(元)

收賬費用減少額=36000×80×20%×5%-36000×(1+15%)×80×10%×5%=12240(元)

改變信用政策前平均收賬天數=30×80%+20%×(30+20)=34(天)

改變信用政策前應收賬款應計利息=36000×80/360×60/80×34×12%=24480(元)

改變信用政策后平均收賬天數=40%×10+30%×20+20%×30+10%×(30+20)=21(天)

改變信用政策后應收賬款應計利息=36000×80/360×(1+15%)×60/80×21×12%=17388(元)

應收賬款應計利息減少額=24480-17388=7092(元)

存貨應計利息增加額=(2400-2000)×60×12%=2880(元)

現金折扣成本增加額=36000×(1+15%)×80×40%×5%+36000×(1+15%)×80×30%×2%=86112(元)

(2)改變信用政策后的凈損益增加=108000+12240+7092-2880-86112=38340(元)

所以該公司應該推出現金折扣政策。

6.為擴大生產規模,F公司擬添置一臺主要生產設備,經分析該項投資的凈現值大于零。該設備預計使用6年,公司正在研究是自行購置還是通過租賃取得。相關資料如下:

如果自行購置該設備,需要支付買價760萬元,并需支付運輸費10萬元、安裝調試費30萬元。稅法允許的設備折舊年限為8年,按直線法計提折舊,殘值率為5%。為了保證設備的正常運轉,每年需支付維護費用30萬元,6年后設備的變現價值預計為280萬元。

如果以租賃方式取得該設備,租賃公司要求的租金為每年170萬元,在每年年末支付,租期6年,租賃期內不得退租。租賃公司負責設備的運輸和安裝調試,并負責租賃期內設備的維護。租賃期滿設備所有權不轉讓。

F公司適用的所得稅稅率為25%,稅前借款(有擔保)利率為8%,該投資項目的資本成本為12%

要求:

(1)計算租賃資產成本、租賃期稅后現金流量、租賃期末資產的稅后現金流量。

(2)計算租賃方案相對于自行購置方案的凈現值,并判斷F公司應當選擇自行購置方案還是租賃方案。【答案及解析】由于租賃設備所有權不轉移,所以屬于稅法上的經營租賃。

(1)租賃資產成本=760+10+30=800(萬元)

自購方案每年的折舊額=800×(1-5%)/8=95(萬元)

租賃期每年的稅后現金流量=-170×(1-25%)-95×25%+30×(1-25%)=-128.75(萬元)

租賃期滿資產的賬面余值=800-95×6=230(萬元)

租賃期末資產的稅后現金流量=-280+(280-230)×25%=-267.5(萬元)

(2)稅后擔保借款的利率=8%×(1-25%)=6%

相對于自購方案而言

租賃方案的凈現值=800-128.75×(P/A,6%,6)-267.5×(P/F,12%,6)=31.38(萬元)

由于凈現值大于零,所以應該采用租賃方案。

(注:根據2009年新稅法的相關規定,判定租賃性質的標準只有一條,即所有權是否轉移)

2013年注冊會計師考試招生簡章 2012年注冊會計師考后交流及真題分享

最新資訊

- 考生注意:2025年注冊會計師考試稅法真題答案已更新2025-09-17

- cpa經濟法2025真題及答案解析已更新(含案例分析題)2025-09-17

- 2025年注冊會計師考試戰略真題回憶版已更新,一鍵下載領取2025-09-17

- 已更新!2025年cpa考試審計真題及答案,助力新考季2025-09-16

- 考生注意:2025年注冊會計師考試財務管理真題答案已更新2025-09-16

- 2025年注冊會計師會計真題及答案已更新,速來免費領2025-09-16

- 2025年注會稅法考試題-計算題答案解析2025-09-15

- 2025年注會經濟法真題視頻詳解:證券承銷2025-09-11

- 2025CPA經濟法真題答案視頻解析:訴訟時效期間的起算2025-09-11

- 2025年注冊會計師考試第一場會計答案分享2025-09-11

打卡人數

打卡人數