2014中級會計職稱《中級會計實務》輔導:借款費用符合資本化必備條件

2014年中級會計職稱考試備考已開始。環球網校建議2014級考生盡早投入到預習狀態中!如果您在學習過程中遇到任何疑問,歡迎您登錄環球網校會計職稱頻道隨時與老師、廣大考生朋友們一起交流!下面是《中級會計實務》知識點,以便更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

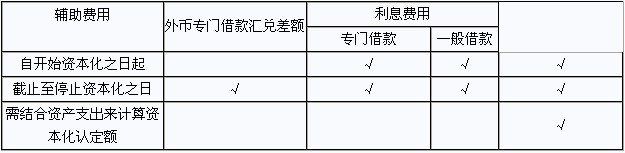

借款費用資本化條件對比表

對比掌握這三種借款費用的資本化條件。

(二)開始資本化日的確認

開始資本化日應選擇以下三個時點的最晚點:

1.資產支出發生日

確認資產支出點,應以是否真正為工程付出了代價為準,即是否真正墊付了錢。墊錢方式有三種:

(1)支付貨幣資金,即用貨幣資金支付符合資本化條件的資產的購建或者生產支出;

(2)轉移非現金資產,指企業將自已的非現金資產直接用于符合資本化條件的資產的購建或者生產;

(3)承擔帶息債務,即企業為了購建或者生產符合資本化條件的資產所需用物資等而承擔的帶息應付款項。當該帶息債務發生時,視同資產支出已經發生。

2.借款費用發生日,一般而言,借款日即為借款費用發生日。

3.工程正式開工日,即為使資產達到預定可使用或者可銷售狀態所必要的購建或者生產活動開始的日期。

(三)停止資本化日的確認

總的原則是固定資產達到預定可使用狀態時即可停止資本化。

一般而言,具備以下三條件之一的即可停止資本化:

1.實體建造已經全部完成或實質上已經全部完成;

2.與設計要求基本相符,即使有極個別與設計或者合同要求不相符的,但不影響其正常使用;

3.資金已經全部支付。

另外,試運行或試生產只要能出合格品或能正常運轉,就可以停止資本化,而不管它是否達到設計要求的生產能力。

最后,對于分批完工的要按以下原則來認定停止資本化點:

1.分批完工,分別投入使用的,則分別停止資本化

2.分批完工,最終一次投入使用的,則最終完工時認定停止資本化點。

(四)借款費用暫停資本化的條件

當同時滿足以下兩個條件時,應暫停資本化:

1.非正常停工;

2.連續停工超過三個月。

【要點提示】掌握開始資本化日及停止資本化日的確認方法。

如果您在此過程中遇到任何疑問,請登錄環球網校會計職稱頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

2014年中級會計職稱考試《中級會計實務》預習:借款費用確認

最新資訊

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

打卡人數

打卡人數