初級會計職稱《初級經濟法基礎》第三章:混合銷售與兼營行為

初級會計職稱考試科目《經濟法基礎》預習:混合銷售與兼營行為

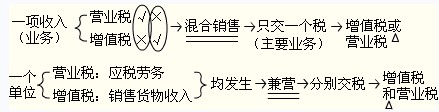

混合銷售與兼營行為

(一)兩種行為的含義及稅務處理

|

兩種行為 |

含 義 |

稅務處理 |

舉 例 | |

|

混合銷售行為 |

一項銷售行為如果既涉及應稅勞務又涉及貨物 |

營業稅納稅人發生混合銷售行為,視為提供應稅勞務,應當征收營業稅,不征收增值稅。 |

電視機廠在銷售電視機時發生混合銷售行為,應當征收增值稅;歌廳在提供娛樂服務時發生混合銷售行為,應當征收營業稅。 | |

|

兼營行為 |

兼營貨物與非應稅勞務行為 |

納稅人提供營業稅應稅勞務的同時,還經營非應稅(即增值稅征稅范圍)貨物與勞務; |

應分別核算應稅勞務的營業額和貨物或非應稅勞務的銷售額,分別申報納稅。未分別核算或者未準確核算的,由主管稅務機關核定其營業額。 |

某酒店主要經營餐飲和住宿業務,又在店內大堂開設了獨立核算的商品部,則該酒店的經營活動屬于兼營行為。 |

|

兼營營業稅不同稅目行為 |

納稅人兼有不同稅目的應稅勞務、轉讓無形資產或者銷售不動產, |

納稅人兼有不同稅目的應稅勞務、轉讓無形資產或者銷售不動產,應當分別核算不同稅目的營業額、轉讓額、銷售額(統稱營業額);未分別核算營業額的,從高適用稅率。 |

某運輸公司從事運輸業務,同時還開展汽車租賃業務 | |

(二)兩種行為的區分

(三)兩種行為中的其他規定

1.納稅人的下列混合銷售行為,應當分別核算應稅勞務的營業額和貨物的銷售額,其應稅勞務的營業額繳納營業稅,貨物銷售額不繳納營業稅;未分別核算的,由主管稅務機關核定其應稅勞務的營業額:

(1)提供建筑業勞務的同時銷售自產貨物的行為;

(2)財政部、國家稅務總局規定的其他情形。

2.納稅人兼營免稅、減稅項目的,應當單獨核算免稅、減稅項目的營業額;未單獨核算營業額的,不得免稅、減稅。(注意判斷題)

最新資訊

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

打卡人數

打卡人數