中級會計職稱《中級會計實務》第十三章:或有事項的確認

相關鏈接:2013年中級會計職稱《中級會計實務》第十二章知識點:債務重組

與或有事項有關的義務應當在同時符合以下三個條件時,確認為預計負債進行確認和計量:(1)該義務是企業承擔的現時義務;(2)履行該義務很可能導致經濟利益流出企業;(3)該義務的金額能夠可靠地計量。

(一)該義務是企業承擔的現時義務

該義務是企業承擔的現時義務,是指與或有事項相關的義務是在企業當前條件下已承擔的義務,企業沒有其他現時的選擇,只能履行該現實義務。這里所指的義務包括法定義務和推定義務。

(二)履行該義務很可能導致經濟利益流出企業

(三)該義務的金額能夠可靠地計量

是指該義務的金額能夠可靠地計量,即與或有事項相關的現時義務的金額能夠合理地估計(金額不確定性)。

或有事項的計量:

(一)最佳估計數的確定

預計負債應當按照履行相關現時義務所需支出的最佳估計數進行初始計量。最佳估計數的確定應當分別兩種情況處理:

1.所需支出存在一個連續范圍,且該范圍內各種結果發生的可能性相同,則最佳估計數應當按照該范圍內的中間值,即上下限金額的平均數確定。

2.所需支出不存在一個連續范圍,或者雖然存在一個連續范圍,但該范圍內各種結果發生的可能性不相同。

(1)如果或有事項涉及單個項目,最佳估計數按照最可能發生金額確定。

(2)如果或有事項涉及多個項目,最佳估計數按照各種可能結果及相關概率計算確定(加權平均數)。

(二)預期可獲得補償的處理

如果企業清償因或有事項而確認的負債所需支出全部或部分預期由第三方或其他方補償,則此補償金額只有在基本確定能夠收到時,才能作為資產單獨確認,確認的補償金額不能超過所確認預計負債的賬面價值。

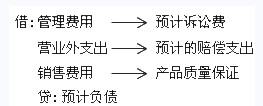

借:其他應收款

貸:營業外支出

預期可能獲得補償的情況通常有:(1)發生交通事故等情況時,企業通常可以從保險公司獲得合理的賠償;(2)在某些索賠訴訟中,企業可對索賠人或第三方另行提出賠償要求:(3)在債務擔保業務中,企業在履行擔保義務的同時,通常可向被擔保企業提出追償要求。

(三)預計負債的計量需要考慮的其他因素

1.風險和不確定性

2.貨幣時間價值

3.未來事項

4.資產負債表日對預計負債賬面價值的復核

企業應當在資產負債表日對預計負債的賬面價值進行復核。有確鑿證據表明該賬面價值不能真實反映當前最佳估計數的,應當按照當前最佳估計數對該賬面價值進行調整。

某化工企業對環境造成了污染,按照當時的法律規定,只需要對污染進行清理。隨著國家對環境保護越來越重視,按照現在的法律規定,該企業不但需要對污染進行清理,還很可能要對居民進行賠償。這種法律要求的變化,會對企業預計負債的計量產生影響(調增)。

最新資訊

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

打卡人數

打卡人數