2013年中級會計職稱《中級會計實務》第十二章知識點:債務重組

★ 考點一 債務重組的概念

債務重組,是指在債務人發生財務困難的情況下,債權人按照其與債務人達成的協議或者法院的裁定作出讓步的事項。――債務人財務困難+債權人作出讓步

債務人發生財務困難,是指因債務人出現資金周轉困難、經營陷入困境或者其他方面的原因,導致其無法或者沒有能力按原定條件償還債務。

債權人作出讓步,是指債權人同意發生財務困難的債務人現在或者將來以低于重組債務賬面價值的金額或者價值償還債務。“債權人作出讓步”的情形主要包括:債權人減免債務人部分債務本金或者利息、降低債務人應付債務的利率等。

★ 考點二 債務重組的會計處理

一、以現金清償債務

|

債務人 |

借:應付賬款 貸:銀行存款 營業外收入――債務重組收益 | |

|

債權人 |

所收款額小于債權的賬面價值時: 借:銀行存款 壞賬準備 營業外支出――債務重組損失 貸:應收賬款 |

所收款額大于債權的賬面價值但小于賬面余額借:銀行存款(實收款額) 壞賬準備(已提準備) 貸:應收賬款(賬面余額) 資產減值損失 |

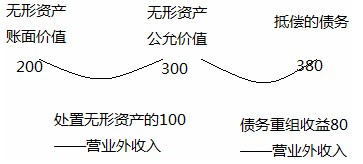

二、以非現金資產清償債務

借:銀行存款 300 應付賬款 380

貸:無形資產 200

營業外收入 100

營業外收入 80

借:無形資產 300

營業外支出 80

貸:應收賬款 380

(一)債權人

債務人以非現金資產清償債務,債權人在債務重組日,按照非現金資產的公允價值作為受讓資產的入賬價值,重組債權的賬面余額與受讓的非現金資產的公允價值之間的差額,計入當期營業外支出。

債權人已對債權計提減值準備的,應當先將該差額沖減減值準備,沖減后債權尚有余額的,差額在借方,計入營業外支出;差額在貸方沖減當期資產減值損失。

債權人為受讓資產發生的運雜費、保險費等,應計入相關受讓資產的價值。

(二)債務人

1.將重組債務的賬面價值與轉讓的非現金資產的公允價值之間的差額,計入營業外收入(債務重組利得)。

2.轉讓的非現金資產的公允價值與其賬面價值的差額為轉讓資產損益,計入當期損益。分別下列情況進行處理:

(1)抵債資產為存貨的,按其公允價值確認銷售收入,同時結轉銷售成本;

(2)抵債資產為固定資產、無形資產的,其公允價值和賬面價值的差額,計入營業外收入或營業外支出;

(3)抵債資產為股票、債券等金融資產的,其公允價值和賬面價值的差額,計入投資收益;

(4)抵債資產為投資性房地產的,應確認其他業務收入,并結轉其他業務成本。

債務人在轉讓非現金資產的過程中發生的一些稅費,直接計入轉讓資產損益。

|

資產是存貨 |

借:應付賬款(賬面余額)

貸:主營業務收入或其他業務收入(商品的公允價值) 應交稅費――應交增值稅(銷項稅額)(商品的計稅價值×17%) 營業外收入――債務重組收益(債務額-存貨的含稅公允價值) 借:主營業務成本或其他業務成本 存貨跌價準備 貸:庫存商品 |

|

資產是固定資產 |

借:固定資產清理

累計折舊 貸:固定資產 借:應付賬款(債務額)

營業外支出(凈虧損,倒擠) 貸:固定資產清理

應交稅費――應交增值稅(銷項稅額)(生產經營用固定資產) 營業外收入(凈收益,倒擠) 營業外收入――債務重組收益(債務額-固定資產的含稅公允) |

|

資產是無形資產 |

借:應付賬款(債務額)

營業外支出(凈虧損,倒擠) 貸:無形資產(無形資產的公允價值)

營業外收入(凈收益,倒擠) 營業外收入――債務重組收益(債務額-無形資產的公允) |

|

資產是金融資產 |

借:應付賬款(債務額)

貸:交易性金融資產、長投、可供出售金融資產(公允價值) 投資收益 營業外收入――債務重組收益(債務額-金融資產的公允) |

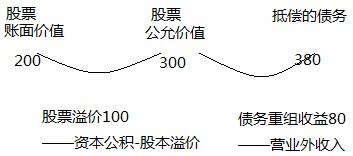

三、將債務轉為資本

借:銀行存款 300 應付賬款 380

貸:股本 200

資本公積――股本溢價 100

營業外收入 80

借:長期股權投資 300

營業外支出 80

貸:應收賬款 380

四、修改其他債務條件

(一)不涉及或有應付(或應收)金額的債務重組

1.債務人應當將重組債務的賬面價值大于重組后債務的入賬價值的差額作為債務重組利得,計入營業外收入。

2.債權人應當將修改其他債務條件后的債權的公允價值作為重組后債權的賬面價值,重組債權的賬面余額與重組后債權賬面價值之間的差額作為債務重組損失,計入營業外支出。如債權人已對該項債權計提壞賬準備的,應當先將該差額沖減減值準備,減值準備不足以沖減的部分作為債務重組損失計入營業外支出。

(二)涉及或有應付(或應收)金額的債務重組

1.債務人:修改后的債務條款如涉及或有應付金額,且該或有應付金額符合或有事項中有關預計負債確認條件的,債務人應當將該或有應付金額確認為預計負債。重組債務的賬面價值與重組后債務的入賬價值和預計負債金額之和的差額,作為債務重組利得,計入營業外收入。

或有應付金額在以后會計期間沒有發生的,企業應當沖銷已確認的預計負債,同時確認營業外收入。

2.債權人:修改后的債務條款中涉及或有應收金額的,不應當確認,不得將其計入重組后債權的賬面價值。在或有應收金額實際發生時,計入當期損益。

|

|

不附或有條件 |

附或有條件 |

|

債務人 |

借:應付賬款

貸:應付賬款――債務重組(將來要償還的本金) 營業外收入??債務重組收益 以后按正常的抵債處理、支付利息 |

借:應付賬款

貸:應付賬款――債務重組 預計負債

營業外收入??債務重組收益

當預計負債實現時:

借:預計負債 貸:應付賬款 借:應付賬款

貸:銀行存款 當預計負債未實現時: 借:預計負債 貸:營業外收入??債務重組收益 |

|

債權人 |

借:應收賬款――債務重組(將來要收回的本金)

營業外支出??債務重組損失(當重組損失額大于已提減值準備時) 壞賬準備 貸:應收賬款 資產減值損失(當重組損失額小于已提減值準備時)

以后按正常債權的收回處理 |

借:應收賬款――債務重組

營業外支出??債務重組損失

壞賬準備 貸:應收賬款 資產減值損失

當或有收入實現時:

借:應收賬款

貸:營業外支出??債務重組損失 借:銀行存款 貸:應收賬款 當或有收入未實現時: 借:銀行存款 貸:應收賬款 |

五、以上三種方式的組合方式

一般的償債順序為:

被豁免的金額-→以現金資產償還金額-→以非現金資產償還金額-→債轉股部分金額-→剩余債務的金額

1.債務人的會計處理原則

債務重組以現金清償債務、非現金資產清償債務、債務轉為資本、修改其他債務條件等方式的組合進行的, 債務人應當依次以支付的現金、轉讓的非現金資產公允價值、債權人享有股份的公允價值沖減重組債務的賬面價值,再按照修改其他債務條件的債務重組會計處理規定進行處理。

2.債權人的會計處理原則

債務重組采用以現金清償債務、非現金資產清償債務、債務轉為資本、修改其他債務條件等方式的組合進行的, 債權人應當依次以收到的現金、接受的非現金資產公允價值、債權人享有股份的公允價值沖減重組債權的賬面余額,再按照修改其他債務條件的債務重組會計處理規定進行處理。

最新資訊

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

打卡人數

打卡人數