初級會計職稱《初級會計實務》:應交增值稅

環(huán)球網(wǎng)校為了方便各位同學2013年初級會計職稱考試學習階段已經(jīng)開始,小編特此整理搜集了關(guān)于初級會計實務知識點,希望廣大考生通過考前的日積月累,以此來幫助大家鞏固知識點,成功獲得初級會計職稱。

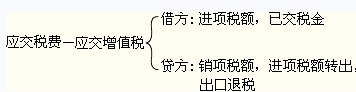

應交增值稅

(一)增值稅概述

1.增值稅的概念及納稅人

2.增值稅類型

3.設置的科目

(二)一般納稅企業(yè)的賬務處理

1.采購商品和接受應稅勞務(進項稅額)

企業(yè)從國內(nèi)采購商品或接受應稅勞務等,根據(jù)增值稅專業(yè)發(fā)票上注明的增值稅額計入“應交稅費――應交增值稅(進項稅額)”。

【注意】

第一,企業(yè)購入固定資產(chǎn)支付的增值稅,計入“應交稅費――應交增值稅(進項稅額)”,在購置當期全部一次性扣除。

第二,對于購入的免稅農(nóng)業(yè)產(chǎn)品、收購廢舊物資等可以按買價(或收購金額)的一定比率計算進項稅額,并準予從銷項稅額中抵扣。

第三,屬于購進貨物時即能認定進項稅額不能抵扣的,直接將增值稅專用發(fā)票上注明的增值稅額計入購入貨物及接受勞務的成本。

第四,企業(yè)購進貨物以及在生產(chǎn)經(jīng)營過程中支付運輸費用的,按照結(jié)算單據(jù)上注明的運輸費用金額和規(guī)定的扣除率計算進項稅額。

2.進項稅額轉(zhuǎn)出

企業(yè)購進的貨物發(fā)生管理原因造成的非常損失,以及將購進貨物改變用途(用于非應稅項目等),其進項稅額不能再抵扣,轉(zhuǎn)入“進項稅額轉(zhuǎn)出”。

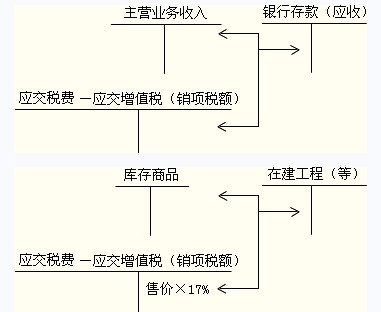

3.銷售貨物或提供應稅勞務及視同銷售行為(銷項稅額)

(1)企業(yè)銷售商品或提供應稅勞務,按照不含稅收入和增值稅稅率計算確認“銷項稅額”。

(2)企業(yè)將自產(chǎn)或委托加工的貨物用于非應稅項目、集體福利或個人消費,稅法上視同銷售行為,計算確認銷項稅額。

注:如果企業(yè)銷售貨物或者提供勞務采用銷售額和銷項稅額合并定價方法的,按公式“銷售額=含稅銷售額÷(1+稅率)”還原為不含稅銷售額,并按不含稅銷售額計算銷項稅額。

4.出口退稅

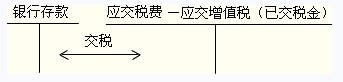

5.交納增值稅

交納增值稅,通過“應交稅費――應交增值稅(已交稅金)”核算。

(三)小規(guī)模納稅企業(yè)的核算

小規(guī)模納稅企業(yè)的特點:小規(guī)模納稅企業(yè)銷售貨物或者提供應稅勞務,一般情況下,只能開具普通發(fā)票,不能開具增值稅專用發(fā)票;小規(guī)模納稅企業(yè)銷售貨物或提供應稅勞務,實行簡易辦法計算應納增值稅稅額;小規(guī)模納稅企業(yè)的銷售額不包括其應納增值稅額。

小規(guī)模納稅企業(yè)購入貨物無論是否具有增值稅專用發(fā)票,其支付的增值稅額均不計入進項稅額,不得由銷項稅額抵扣,而計入購入貨物的成本。

小規(guī)模納稅企業(yè)的銷售收入按不含稅價格計算。

最新資訊

- 中級會計《經(jīng)濟法》關(guān)于“清算”的重要考點匯總2025-11-18

- 中級會計經(jīng)濟法中關(guān)于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經(jīng)濟法》關(guān)于“30日”常考考點匯總2025-11-17

- 中級會計經(jīng)濟法中關(guān)于“1/3”的知識點匯總2025-11-14

- 中級會計經(jīng)濟法關(guān)于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經(jīng)開始,這份免費資料包你還沒領(lǐng)取?2025-11-13

- 中級會計《經(jīng)濟法》關(guān)于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經(jīng)濟法》各章重要考點與備考指南2025-10-21

打卡人數(shù)

打卡人數(shù)