初級會計職稱《初級會計實務》:應付職工薪酬的賬務處理

環球網校為了方便各位同學2013年初級會計職稱考試學習階段已經開始,小編特此整理搜集了關于初級會計實務知識點,希望廣大考生通過考前的日積月累,以此來幫助大家鞏固知識點,成功獲得初級會計職稱。

應付職工薪酬的賬務處理

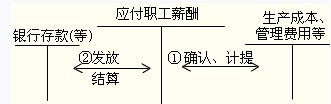

企業通過“應付職工薪酬”科目核算應付職工薪酬的提取、結算、使用等情況。

會計分錄如下:

確認或計提時:

借:生產成本、管理費用等

貸:應付職工薪酬

實際發放或結算時:

借:應付職工薪酬

貸:銀行存款

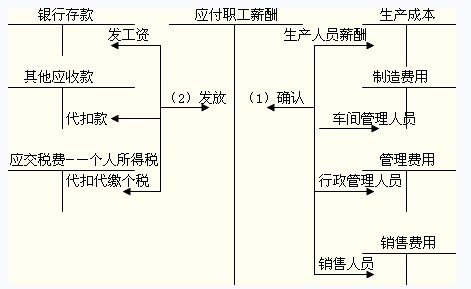

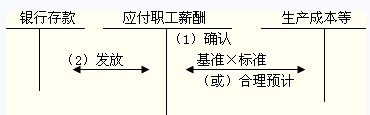

(一)貨幣性職工薪酬的確認和發放

1.工資、獎金、津貼、補貼

2.職工福利和社會保險的確認和發放

對于社會保險等國家規定了計提基礎和計提比例的,按照國家規定的標準計提;對于職工福利等國家沒有規定計提基礎和計提比例的,企業應根據歷史經驗數據和實際情況合理預計。

(二)非貨幣性職工薪酬的確認和發放

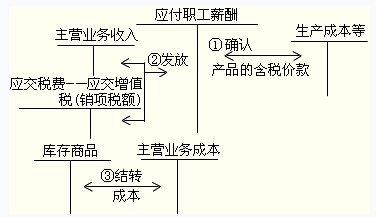

1.企業以自產產品發放給職工作為非貨幣性福利的,應按公允價值作為應付職工薪酬計入相關資產成本或當期費用;發放時應確認收入,并結轉成本。

會計分錄如下:

確認時:

借:生產成本等

貸:應付職工薪酬(產品的含稅價款)

發放時:

借:應付職工薪酬

貸:主營業務收入

應交稅費――應交增值稅(銷項稅額)

借:主營業務成本

貸:庫存商品

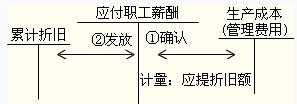

2.企業將住房無償提供給職工使用的,應將計提的折舊作為應付職工薪酬計入相關資產成本或當期費用;

會計分錄為

確認時:

借:生產成本、管理費用等

貸:應付職工薪酬(應提折舊額)

發放時:

借:應付職工薪酬

貸:累計折舊

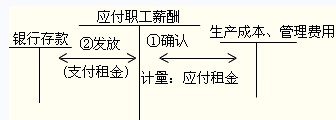

3.企業將租賃的住房無償提供給職工使用的,應將每期應付的租金作為應付職工薪酬計入相關資產成本或當期費用。

會計分錄為

確認時:

借:生產成本、管理費用等

貸:應付職工薪酬(應付租金)

發放時:

借:應付職工薪酬

貸:銀行存款(實際支付的租金)

最新資訊

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

打卡人數

打卡人數