2013年中級會計職稱《財務管理》預習:銷售定價管理

第六章 收益與分配管理

第二節 收入管理

二、銷售定價管理

(一)銷售定價管理的含義

銷售定價管理是指在調查分析的基礎上,選用合適的產品定價方法,為銷售的產品制定最為恰當的售價,并根據具體情況運用不同價格策略,以實現經濟效益最大化的過程。

(二)影響產品價格的因素

1、價值因素

2、成本因素

3、市場供求因素

4、競爭因素

5、政策法規因素

(三)產品定價方法

分為以成本為基礎的定價方法 和以市場需求為基礎的定價方法

(1)以成本為基礎的定價方法包括 保本點定價法 、完全成本定價法、目標利潤法、變動成本定價法

(2)以市場需求為基礎的定價方法包括 需求價格彈性系數定價法和需求函數定價法

1、以成本為基礎的定價方法

變動成本:可以作為增量產量的定價依據,但不能作為一般產品的定價依據。

制造成本:包括直接材料、直接人工和制造費用。由于不包括期間費用,因此不能正確反映企業真實價值消耗和轉移。

完全成本:包括制造成本和管理費用、銷售費用及財務費用等各種期間費用。以此為基礎制定價格既可以保障企業簡單再生產的正常進行,又可以使勞動者為社會勞動所創造的價值得以全部實現,因此當前產品定價的基礎仍然是產品的完全成本。

【合格標準】

2、以市場需求為基礎的定價方法

(1)需求價格彈性系數定價法

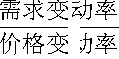

①需求價格彈性系數:

在其他條件不變的情況下,某種產品的需求量隨其價格的升降而變動的程度,就是需求價格彈性系數。

需求價格彈性系數E=

=

由于需求與價格是反方向變動,所以需求價格彈性系數為小于等于0的值。

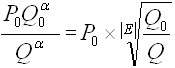

②運用需求價格彈性系數確定產品的銷售價格

產品銷售價格=

式中:P0一基期單位產品價格;

Q0一基期銷售數量;

E一需求價格彈性系數;

P一單位產品價格;

Q一預計銷售數量;

一需求價格彈性系數絕對值的倒數,即![]()

【合格標準】

最新資訊

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

打卡人數

打卡人數