2013年會計職稱《中級財務管理》預習:收入管理(2)

第六章 收益與分配管理

第二節 收入管理

(二)銷售預測的定量分析法

銷售預測的定量分析一般包括趨勢預測分析法和因果預測分析法兩大類。

1、趨勢預測分析法

趨勢預測分析法包括算術平均法、加權平均法、移動平均法和指數平滑法等。

|

算術平均法 |

含義:將歷史時期的實際銷量或銷售額作為樣本值,求出其算術平均數,并將該平均數作為下期銷售量的預測值。 |

|

公式 | |

|

適用:適用于每月銷售量波動不大的產品的銷售預測。 | |

|

加權平均法 |

含義:將歷史實際銷售作為樣本值,將各個樣本值按照一定的權數計算得出加權平均數,并將該平均數作為下期銷量的預測值。 【注】由于市場變化較大,離預測期越近的樣本影響越大,而離預測期越遠的影響越小,所以權數的選取應遵循“近大遠小”的原則。 |

|

公式: | |

|

適用:比算術平均法更為合理,在實踐中應用較多。 | |

|

移動平均法 |

含義:從n期銷售中選取m期(m數值固定,且m<n/2)數據作為樣本值,求其m期的算術平均數,并不斷向后移動計算其平均值,以最后一個m期的平均數作為未來第n+1期銷售預測值的一種方法。這種方法假設預測值主要受最近m期銷售量的影響。 |

|

公式: 為了能使預測值更能反映銷售量變化的趨勢,可以對上述結果按趨勢值進行修正,其計算公式為: | |

|

適用:代表性較差。此法適用于銷售量略有波動的產品預測。 | |

|

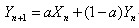

指數平滑法 |

含義:實質上是一種加權平均法,是以事先確定的平滑指數 |

|

公式: | |

|

適用:平滑指數的取值通常在0.3~0.7之間,其取值大小決定了前期實際值與預測值對本期預測值的影響。采用較大的平滑指數,預測值可以反映樣本值新近的變化趨勢;采用較小的平滑指數,則反映了樣本值變動的長期趨勢。因此,在銷售量波動較大或進行短期預測時,可選擇較大的平滑指數;在銷售量波動較小或進行長期預測時,可選擇較小的平滑指數。 該方法運用比較靈活,適用范圍較廣,但在平滑指數的選擇上具有一定的主觀隨意性。 |

2012年會計職稱考試考試成績查詢入口

【合格標準】

最新資訊

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

打卡人數

打卡人數