2012年中級財務管理 預習輔導:第七章(4)

3.銷售額比率法具體運用:$lesson$

(1)例題見教材【例7-1】

銷售增長率=(120000-100000)/10000*100%=20%

基期變動資產=5000+15000+30000=50000元

基期變動負債=10000+5000=15000元

對外籌資需要量=(50000-15000)*20%-10%*(1-60%)*120000

=2200(萬元)

(2)05年綜合題部分內容

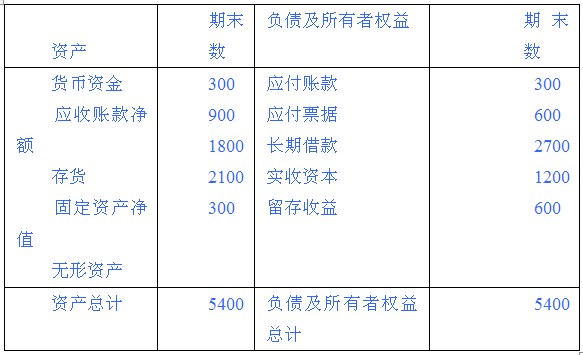

1、某企業(yè) 2004年12月31日的資產負債表(簡表)如下:

資產負債表(簡表)

2004年12月31日 單位:萬元

該企業(yè)2004年的主營業(yè)務收入凈額為6000萬元,主營業(yè)務凈利率為10%,凈利潤的50%分配給投資者。預計2005年主營業(yè)務收入凈額比上年增長25%,為此需要增加固定資產200萬元,增加無形資產100萬元,根據有關情況分析,企業(yè)流動資產項目和流動負債項目將隨主營業(yè)務收入同比例增減。

假定該企業(yè)2005年的主營業(yè)務凈利率和利潤分配政策與上年保持一致,該年度長期借款不發(fā)生變化;2005年年末固定資產凈值和無形資產合計為2700萬 元。2005年企業(yè)需要增加對外籌集的資金由投資者增加投入解決。

要求:

(1)計算2005年需要增加的營運資金額。

(2)預測2005年需要增加對外籌集的資金額(不考慮計提法定盈余公積的因素;以前年度的留存收益均已有指定用途)。

參考答案:

(1)基期變動資產(流動資產)=300+900+1800=3000萬元

基期變動負債(流動負債)=300+600=900萬元

2005年需要增加的營運資金額=25%×(3000-900)=525(萬元)

(2)

2005年需要增加對外籌集的資金額

=525+200+100-6000×(1+25%)×10%×(1-50%)

=450(萬元)

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數