2012年中級財(cái)務(wù)管理 預(yù)習(xí)輔導(dǎo):第七章(3)

2. 銷售額比率法計(jì)算公式$lesson$

依據(jù)“Δ資金占用=Δ資金來源”預(yù)測

Δ資金占用=Δ資產(chǎn)

=Δ變動資產(chǎn)+Δ非變動資產(chǎn)

Δ資金來源=Δ變動負(fù)債+Δ留存收益+對外籌資需要量

所以:

Δ變動資產(chǎn)+Δ非變動資產(chǎn)=Δ變動負(fù)債+Δ留存收益+對外籌資需要量

整理得:

對外籌資需要量=Δ變動資產(chǎn)+Δ非變動資產(chǎn)-Δ變動負(fù)債-Δ留存收益

=【(Δ變動資產(chǎn)--Δ變動負(fù)債)+Δ非變動資產(chǎn)】-Δ留存收益

=Δ資金需求-Δ留存收益

其中:

Δ變動資產(chǎn)=基期變動資產(chǎn)*銷售增長率

Δ變動負(fù)債=基期變動負(fù)債*銷售增長率

Δ留存收益=預(yù)測期銷售凈利率*預(yù)測期留存收益率*預(yù)測期銷售額

在Δ非變動資產(chǎn)=0時,

對外籌資需要量

=Δ變動資產(chǎn)-Δ變動負(fù)債-Δ留存收益

=基期變動資產(chǎn)*銷售增長率-基期變動負(fù)債*銷售增長率-銷售凈利率*留存收益率*預(yù)測期銷售額

=銷售額增長率*(基期變動資產(chǎn)-基期變動負(fù)債)-銷售凈利率*留存收益率*預(yù)測期銷售額

或者:

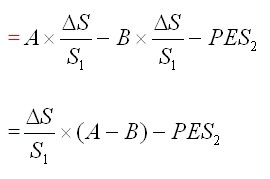

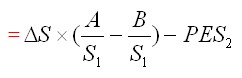

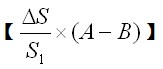

對外籌資需要量

=變動資產(chǎn)銷售百分比*銷售變動額-變動負(fù)債銷售百分比*銷售變動額-銷售凈利率*留存收益率*預(yù)測期銷售額

=銷售變動額*(變動資產(chǎn)銷售百分比-變動負(fù)債銷售百分比)-銷售凈利率*留存收益率*預(yù)測期銷售額

式中:A為隨銷售變化的資產(chǎn)(變動資產(chǎn));

B為隨銷售變化的負(fù)債(變動負(fù)債);

S1為基期銷售額;S2為預(yù)測期銷售額;

ΔS為銷售的變動額;

P為銷售凈利率;

E為留存收益比率,留存收益比率=1-股利支付率

為單位銷售額所需的資產(chǎn)數(shù)量,即變動資產(chǎn)占基期銷售額的百分比;

為單位銷售額所需的資產(chǎn)數(shù)量,即變動資產(chǎn)占基期銷售額的百分比;

為單位銷售額所產(chǎn)生的自然負(fù)債數(shù)量,即變動負(fù)債占基期銷售額的百分比。

為單位銷售額所產(chǎn)生的自然負(fù)債數(shù)量,即變動負(fù)債占基期銷售額的百分比。

注意:1.若流動資產(chǎn)和流動負(fù)債均屬于變動項(xiàng)目,則 為未來時期所需要增加的營運(yùn)資金總計(jì)數(shù)。

為未來時期所需要增加的營運(yùn)資金總計(jì)數(shù)。

2. PES2為內(nèi)部籌集的資金,也就是當(dāng)年留存收益總額

2012會計(jì)職稱考試VIP無憂退費(fèi)班限額報(bào)名中

現(xiàn)報(bào)名輔導(dǎo)套餐可享六折優(yōu)惠

2012年會計(jì)職稱考試學(xué)習(xí)計(jì)劃

最新資訊

- 2025年中級會計(jì)經(jīng)濟(jì)法時間數(shù)字考點(diǎn)匯總,考前必看!2025-09-02

- 2025中級會計(jì)職稱《經(jīng)濟(jì)法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計(jì)職稱《財(cái)務(wù)管理》考前最后10頁紙,考前必背!2025-09-01

- 速領(lǐng)!2025年中級會計(jì)職稱《中級會計(jì)實(shí)務(wù)》考前最后10頁紙2025-09-01

- 2025中級會計(jì)實(shí)務(wù)考前沖刺:10頁紙速記核心考點(diǎn),考前搶分必看2025-08-30

- 2025中級會計(jì)財(cái)管考前10頁紙:核心考點(diǎn)速記(搶分倒計(jì)時)2025-08-30

- 2025中級會計(jì)經(jīng)濟(jì)法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計(jì)財(cái)務(wù)管理計(jì)算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計(jì)《經(jīng)濟(jì)法》必背50個高頻考點(diǎn):附?jīng)_刺答題技巧與提分指南2025-08-29

- 2025中級會計(jì)機(jī)考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數(shù)

打卡人數(shù)