2010年會計職稱《中級財務管理》資本結構(3)

四、資本結構優化決策

最佳資本結構是指在一定條件下使企業加權平均資本成本最低、企業價值最大的資本結構。確定最佳資金結構的方法有每股收益無差別點法、比較資金成本法和公司價值分析法。

(一)每股收益無差別點法

1. 每股收益無差別點的含義

每股收益無差別點是每股收益不受融資方式影響的息稅前利潤或銷售額(銷售量)

每股收益無差別點法,又稱息稅前利潤-每股收益分析法(EBIT-EPS分析法),是通過分析資本結構與每股收益之間的關系,計算各種籌資方案的每股收益的無差別點,進而確定合理的資本結構的方法。

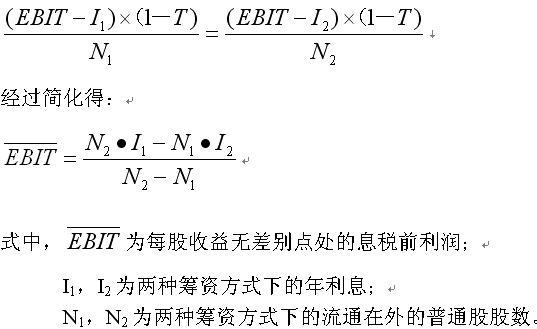

2.每股收益無差別點處的息稅前利潤的計算公式為:

3.決策:

利用此方法進行分析時:

當預期的息稅前利潤>每股收益無差別點,選擇負債融資

當預期的息稅前利潤<每股收益無差別點,選擇權益融資

4.局限性

這種方法只考慮了資本結構對每股收益的影響,并假定每股收益最大,股票價格也就最高。沒有考慮資本結構對風險的影響。其決策目標是每股收益最大化而不是公司價值最大化,可用于資本規模不大,資本結構不太復雜的股份有限公司。

五、資本結構的調整

(一)存量調整???在不改變現有資產規模的基礎上,根據目標資本結構要求,對現有資本結構進行調整

其方法主要有:債轉股、股轉債;增發新股償還債務;調整現有負債結構;調整權益資金結構。

(二)增量調整??通過追加籌資量,以增加總資產的方式來調整資本結構

其主要途徑是從外部取得增量資本,如發行新債、舉借新貸款、進行融資租賃、發行新股票等。

(三)減量調整??通過減少資產總額的方式來調整資本結構

其主要途徑有提前歸還借款,收回發行在外的可提前收回債券,股票回購減少公司股本,進行企業分立等。

2010年會計職稱考試網絡輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數