2014造價工程師《造價管理》重點:資金成本與資本結構

課程推薦:精品VIP―網+面強勢結合 全程領跑套餐―贏在起跑線上

相關推薦:2014年造價工程師在線模考 造價工程師備考指南

資金成本與資本結構

(一)資金成本

1. 資金成本及其組成

資金成本是指企業為籌集和使用資金而付出的代價。資金成本一般包括資金籌集成本和資金使用成本兩部分。

(1)資金籌集成本。資金籌集成本是指在資金籌集過程中所支付的各項費用,資金籌集成本一般屬于一次性費用,籌資次數越多,資金籌集成本也就越大。

(2)資金使用成本。資金使用成本又稱為資金占用費,具有經常性、定期性的特征,是資金成本的主要內容。

2. 資金成本的性質

(1)資金成本是資金使用者向資金所有者和中介機構支付的占用費和籌資費。

(2)資金成本與資金的時間價值既有聯系,又有區別。資金的時間價值反映了資金隨著其運動時間的不斷延續而不斷增值,是一種時間函數,而資金成本除可以看作是時間函數外,還表現為資金占用額的函數。

(3)資金成本具有一般產品成本的基本屬性。但是資金成本只有一部分具有產品成本的性質,即這一部分耗費計入產品成本,而另一部分則作為利潤的分配,不能列入產品成本。

3. 資金成本的計算

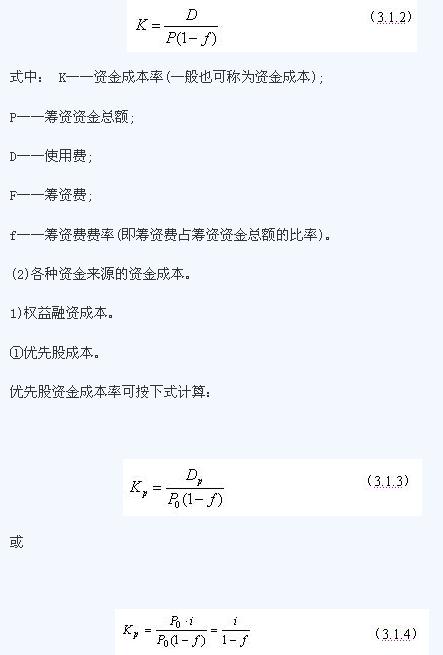

(1)資金成本計算的一般形式。資金成本可用絕對數表示,也可用相對數表示。為便于分析比較,資金成本一般用相對數表示,稱之為資金成本率,其一般計算公式為:

式中: Kp――優先股成本率;

P0――優先股票面值;

Dp――優先股每年股息;

i ――股息率。

2)負債融資成本。

①債券成本。企業發行債券后,所支付的債券利息列入企業的費用開支,因而使企業少繳一部分所得稅,兩者抵消后,實際上企業支付的債券的利息僅為:債券利息×(1-所得稅稅率)。

(二)資本結構與風險

最佳的籌資方案是指既使企業達到最佳資本結構、資金成本較低,又可以使企業所面臨的風險較小(處于企業可承受的范圍內)的籌資方案。因此,在進行籌資決策時,應同時考慮到資本結構與風險對項目的影響。

1. 資本結構

資本結構是指企業各種長期資金籌集來源的構成和比例關系。在通常情況下,企業的資本結構由長期債務資本和權益資本構成。資本結構指的就是長期債務資本和權益資本各占多大比例。

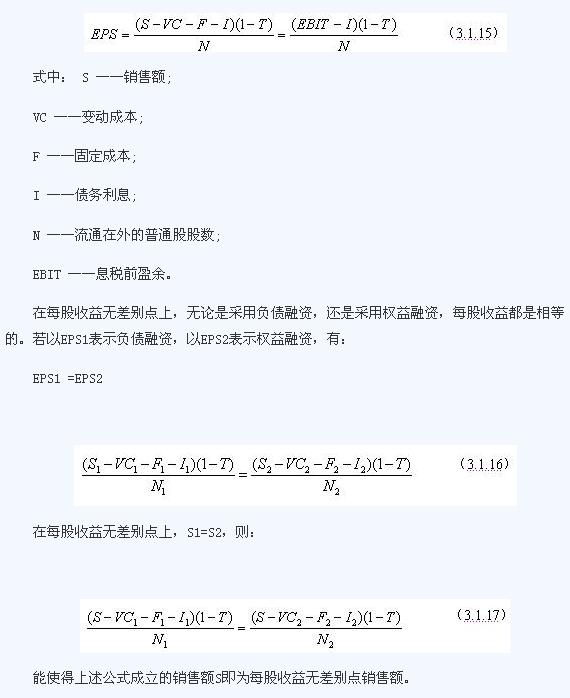

(1)融資的每股收益分析。資本結構是否合理,通常需要分析每股收益的變化來衡量。能提高每股收益的資本結構是合理的;反之則不夠合理。每股收益的高低不僅受資本結構的影響,還受到銷售水平的影響。可運用融資的每股收益分析方法分析三者的關系。

每股收益分析是利用每股收益的無差別點進行的。所謂每股收益的無差別點,是指每股收益不受融資方式影響的銷售水平。根據每股收益無差別點,可以分析判斷不同銷售水平下適用的資本結構。每股收益EPS的計算式如下:

環球網校友情提示:如果您在此過程中遇到任何疑問,請登錄環球網校造價工程師考試頻道及論壇,隨時與廣大考生朋友們一起交流!

更多造價工程師信息:

編輯推薦:

最新資訊

- 2025年一級造價師《案例分析》常考知識點:財務基礎數據的計算2025-09-24

- 劃重點!2025年一級造價師《工程計價》考前必背公式匯總2025-09-24

- 考前沖刺!2025年一級造價師萬人模考(二)全科模擬題及答案2025-09-23

- 速領!2025年一級造價師《案例分析》萬人模考(二)試題2025-09-21

- 免費領!2025年一級造價師《造價管理》萬人模考(二)試題2025-09-20

- 資料分享:2025年一級造價師各科目教材變化明細2025-09-19

- 2025年一級造價師《案例分析》知識點:有節奏流水施工2025-09-16

- 一級造價師《土建計量》各章節近五年真題分值分布2025-09-15

- 2025年一級造價師《案例分析》知識點:盈虧平衡分析2025-09-14

- 免費領!2025年一級造價師《工程計價》考點速記手冊2025-09-13

打卡人數

打卡人數