2009年造價工程師考試案例分析習題精選八

更新時間:2009-10-19 15:27:29

來源:|0

瀏覽

瀏覽 收藏

收藏

一級造價工程師報名、考試、查分時間 免費短信提醒

案例 (25分)

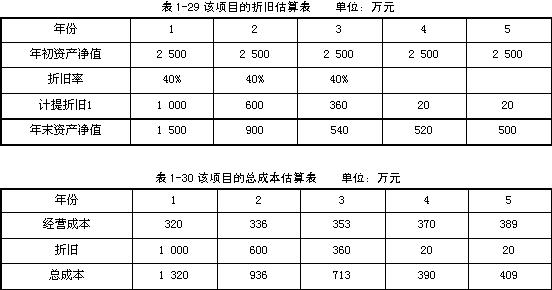

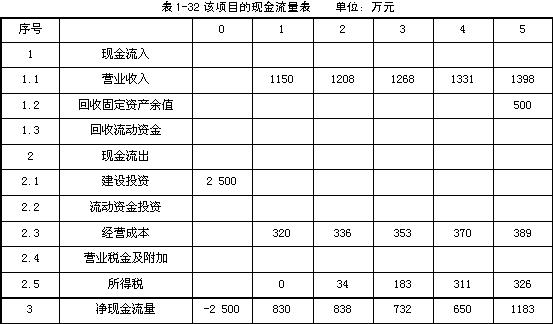

某公司將投資一個新項目,需要初始投資2 500萬元用于設備和廠房建設,該投資全部形成固定資產,且在經營期間采用雙倍余額遞減法計提折舊,并在5年后壽命期期末收回凈殘值500萬元。該項目第一年的營業收入為1 150萬元,經營成本為320萬元。這些收入和經營成本在經營期間預計每年遞增5%。該公司適用的所得稅稅率為33%,行業基準收益率為12%。

問 題

(1)編制項目的總成本估算表。

(2)編制項目的利潤估算表。

(3)編制項目的現金流量表并計算項目的凈現值,分析項目的財務可行性。

【答案解析】

問題(1)

問題(2)

問題(3)

在基準收益率為12%的情況下,該項目的凈現值NPV= 514.5萬元

計算結果表明,該項目的凈現值大于0,故該項目的財務盈利是可行的。

更多信息請訪問>> 造價工程師考試頻道 造價工程師考試論壇 造價工程師輔導課程免費試聽

編輯推薦

最新資訊

- 備考必看:一級造價師《安裝計量》十大核心知識點總結2025-11-02

- 速看!一級造價師《土建計量》十大核心考點總結2025-11-01

- 免費分享:一級造價師《工程計價》十大核心考點總結2025-10-31

- 一鍵收藏:一級造價師《造價管理》十大核心考點總結2025-10-30

- 免費分享:2025年一級造價師《工程計價》考點匯總2025-10-29

- 2025年一級造價師《工程計價》考試難度及考點分析2025-10-28

- 免費分享:2025年一級造價師《造價管理》考點匯總2025-10-27

- 免費分享:2025年一級造價師案例分析重要考點匯總2025-10-27

- 2025年一級造價師《造價管理》重點考查內容2025-10-24

- 深度解析:2025年一級造價師案例考試難度及考察重點2025-10-23

打卡人數

打卡人數