2009年造價(jià)工程師考試案例分析習(xí)題精選二

案 例

某擬建工業(yè)生產(chǎn)項(xiàng)目,基礎(chǔ)數(shù)據(jù)如下:

(1)建設(shè)投資5 000萬元(其中還無形資產(chǎn)600萬元)。建設(shè)期2年,運(yùn)營期8年。

(2)資金來源為銀行貸款和項(xiàng)目資本金,貸款總額為2 000萬元(不包括利息),在建設(shè)期

內(nèi)每年均勻投入1 000萬元。貸款年利率為10%。貸款按照等額還本、利息照付方式在項(xiàng)目

投產(chǎn)后的4年內(nèi)還清。無形資產(chǎn)在運(yùn)營期8年內(nèi)中,均勻攤?cè)顺杀尽9潭ㄙY產(chǎn)殘值為230萬元,按照直線法折舊,折舊年限為8年。

(3)建設(shè)項(xiàng)目的資金投入、收入、成本相關(guān)數(shù)據(jù)見表1-15。

(4)企業(yè)所得稅率為33%,盈余公積金按照稅后利潤的10%提取。

問題

(1)編制本項(xiàng)目的借款還本付息估算表。

(2)編制總成本估算表。

(3)編制利潤及利潤分配估算表。

(4)計(jì)算項(xiàng)目投產(chǎn)后第一年的償債備付率,分析其清償能力。

(5)財(cái)務(wù)評(píng)價(jià)人員依據(jù)(2)、(3)的計(jì)算結(jié)果,做出項(xiàng)目財(cái)務(wù)上是否可行的判斷,這樣做是否恰當(dāng)?簡述理由。

案例解析

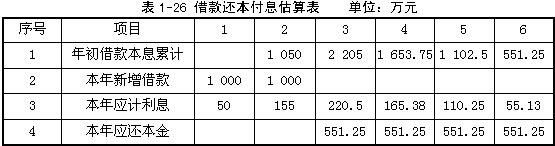

問題(1)

問題(2)

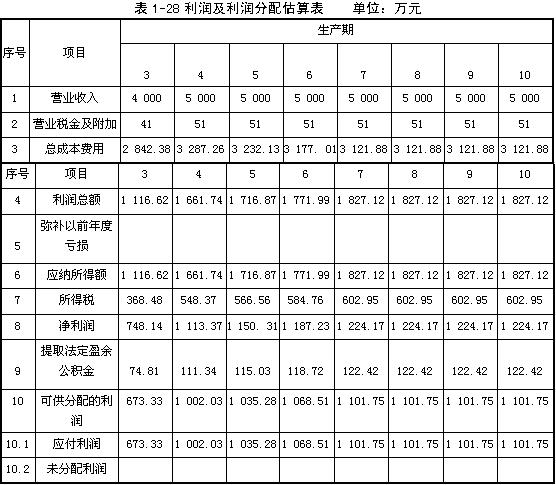

問題(3)

年折舊額=[(5 000+ 205 - 600) - 2301/8= 546.88萬元

年攤銷=600/8 =75萬元

第3年總成本費(fèi)用=2 000+ 546.88+ 75+ 220.5=2 842.38萬元

第3年利潤總額=4 000 -41 -2 842.38=1 116.62萬元

第3年所得稅=1 116.62 x33% =368.48萬元

問題(4)

第3年的償債備付率=(1 116.62 -368.48 +546.88 +75 +220.5)/(551.25 +220.5)

=2.06

償債備付率大于1,表明項(xiàng)目具有較強(qiáng)的清償能力。

問題(5)

不恰當(dāng)。

理由:①只有一年的數(shù)據(jù),不能反映整個(gè)項(xiàng)目的盈利能力和清償能力。

②只用靜態(tài)指標(biāo),不能反映項(xiàng)目的盈利能力。

最新資訊

- 備考必看:一級(jí)造價(jià)師《安裝計(jì)量》十大核心知識(shí)點(diǎn)總結(jié)2025-11-02

- 速看!一級(jí)造價(jià)師《土建計(jì)量》十大核心考點(diǎn)總結(jié)2025-11-01

- 免費(fèi)分享:一級(jí)造價(jià)師《工程計(jì)價(jià)》十大核心考點(diǎn)總結(jié)2025-10-31

- 一鍵收藏:一級(jí)造價(jià)師《造價(jià)管理》十大核心考點(diǎn)總結(jié)2025-10-30

- 免費(fèi)分享:2025年一級(jí)造價(jià)師《工程計(jì)價(jià)》考點(diǎn)匯總2025-10-29

- 2025年一級(jí)造價(jià)師《工程計(jì)價(jià)》考試難度及考點(diǎn)分析2025-10-28

- 免費(fèi)分享:2025年一級(jí)造價(jià)師《造價(jià)管理》考點(diǎn)匯總2025-10-27

- 免費(fèi)分享:2025年一級(jí)造價(jià)師案例分析重要考點(diǎn)匯總2025-10-27

- 2025年一級(jí)造價(jià)師《造價(jià)管理》重點(diǎn)考查內(nèi)容2025-10-24

- 深度解析:2025年一級(jí)造價(jià)師案例考試難度及考察重點(diǎn)2025-10-23

打卡人數(shù)

打卡人數(shù)