2015銀行從業(yè)資格《個(gè)人理財(cái)》重點(diǎn)講義:銀行個(gè)人理財(cái)理論

點(diǎn)擊查看:2015年銀行從業(yè)資格《個(gè)人理財(cái)》重點(diǎn)講義匯總

第二章 銀行個(gè)人理財(cái)理論與實(shí)務(wù)基礎(chǔ)

考點(diǎn)2.1 生命周期理論的概念及運(yùn)用(P22-24) ★

1.是由F?莫迪利亞尼等人創(chuàng)建的。

2.基本思想:個(gè)人是在相當(dāng)長的時(shí)間內(nèi)計(jì)劃他的消費(fèi)和儲(chǔ)蓄行為的,在整個(gè)生命周期內(nèi)實(shí)現(xiàn)消費(fèi)和儲(chǔ)蓄的最佳配置;一個(gè)人將綜合考慮其即期收入、未來收入以及可預(yù)期的支出、工作時(shí)間、退休時(shí)間等因素來決定當(dāng)前的消費(fèi)和儲(chǔ)蓄。

3.該理論將生命周期分為四個(gè)階段:

形成期:可積累的資產(chǎn)有限,但可承受較高風(fēng)險(xiǎn);

成長期(青年成長期):可積累資產(chǎn)逐年增加,需開始控制風(fēng)險(xiǎn)投資,股票、期貨與期權(quán)等;

成熟期(中年穩(wěn)健期):可積累的資產(chǎn)達(dá)到巔峰,要逐步降低投資風(fēng)險(xiǎn);

衰老期(退休養(yǎng)老期):開始變現(xiàn)資產(chǎn)來應(yīng)付退休后的生活,投資以固定收益為主。

4.專業(yè)理財(cái)從業(yè)人員可根據(jù)家庭生命周期的流動(dòng)性、收益性和獲利性需求給予資產(chǎn)配置建議:

①客戶年輕、子女較小時(shí),在保證流動(dòng)性支出的前提下,加大股票等風(fēng)險(xiǎn)資產(chǎn)的投資比重,博取較高收益,積累財(cái)富。

②客戶年齡較大時(shí),流動(dòng)性需求較高,客戶應(yīng)提高流動(dòng)性較好的存款和貨幣基金的配置比例,降低股票等風(fēng)險(xiǎn)資產(chǎn)的配置比例。

考點(diǎn)2.2 生命周期理論和個(gè)人理財(cái)規(guī)劃(P24-27)

穩(wěn)定期(35-44 歲):理財(cái)任務(wù)是盡可能多的儲(chǔ)備資產(chǎn)、積累財(cái)富;

維持期(45-54):個(gè)人財(cái)務(wù)規(guī)劃的關(guān)鍵時(shí)期,面臨為子女準(zhǔn)備教育費(fèi)、為父母準(zhǔn)備贍養(yǎng)費(fèi)用,為自己準(zhǔn)備退休養(yǎng)老費(fèi);

高原期(55-60):財(cái)富積累到最高峰,多配基金、債券、儲(chǔ)蓄、銀行固定收益理財(cái)產(chǎn)品,保值增值;

退休期(60 歲以后):理財(cái)任務(wù)是穩(wěn)健投資保住財(cái)產(chǎn),合理消費(fèi)以保障退休期間的正常支出;投資組合以固定收益投資工

具為主;如債券、債券型基金、貨幣基金、儲(chǔ)蓄等。

考點(diǎn)2.3 貨幣的時(shí)間價(jià)值(P27-31) ★

1.指貨幣資金經(jīng)過一段時(shí)間的投資、再投資所增加的價(jià)值;或者貨幣在使用過程中由于時(shí)間因素而形成的增值。

2.貨幣具有時(shí)間價(jià)值的原因:

①貨幣占用具有機(jī)會(huì)成本,因?yàn)樨泿趴梢詽M足當(dāng)前消費(fèi)或用于投資而產(chǎn)生回報(bào);

②通貨膨脹會(huì)致使貨幣貶值;

③投資有風(fēng)險(xiǎn),需要提供風(fēng)險(xiǎn)補(bǔ)償;

3.影響因素:①時(shí)間;②收益率或通貨膨脹率;③單利和復(fù)利(復(fù)利具有收益倍加效應(yīng)),單利在原有本金上計(jì)算利息,而復(fù)利是對(duì)本金及產(chǎn)生的利息一并計(jì)算。

貨幣時(shí)間價(jià)值與利率的計(jì)算

1.基本參數(shù):①現(xiàn)值(PV),(2)終值(FV),(3)時(shí)間(t),(4)利率(r)。

2.現(xiàn)值和終值的計(jì)算:①終值公式:FV=PV×(1+r);②現(xiàn)值公式:PV=FV/(1+r)

3.復(fù)利期間與有效年利率的計(jì)算

①復(fù)利期間對(duì)終值的影響:一年內(nèi)對(duì)金融資產(chǎn)進(jìn)行m 次復(fù)利,t 年后得到的終值是

FV=PV×[1+(r/m)]mt

②有效年利率(EAR):是我們進(jìn)行投資決策的重要依據(jù)之一

EAR=[1+(r/m)]m-1

4.年金的計(jì)算(年金現(xiàn)值與期限成反比):是在某一特定時(shí)間內(nèi)一組時(shí)間間隔相同、金額相等、方向相同的現(xiàn)金流。

考點(diǎn)2.4 投資理論(P31-34) ★

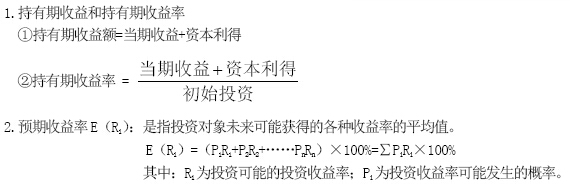

1.持有期收益和持有期收益率

3.風(fēng)險(xiǎn)是指資產(chǎn)收益率的不確定性,用方差和標(biāo)準(zhǔn)差來表示。

①方差:是一組數(shù)據(jù)偏離其均值的程度;方差越大,波動(dòng)越大,風(fēng)險(xiǎn)越大。

②標(biāo)準(zhǔn)差:是一組數(shù)據(jù)對(duì)其均值的平均偏離程度。

③變異系數(shù)(CV):描述獲得單位預(yù)期收益所承擔(dān)的風(fēng)險(xiǎn);變異系數(shù)越小,投資項(xiàng)目越好。

4.必要收益率:是投資所要求的最低回報(bào)率,是投資者進(jìn)行投資決策時(shí)所接受的最低收益率。必要收益率=貨幣的純時(shí)間價(jià)值+通貨膨脹率+風(fēng)險(xiǎn)補(bǔ)償

5.系統(tǒng)性風(fēng)險(xiǎn)和非系統(tǒng)性風(fēng)險(xiǎn)

①系統(tǒng)性風(fēng)險(xiǎn)(宏觀風(fēng)險(xiǎn)),對(duì)所有投資品都產(chǎn)生作用的風(fēng)險(xiǎn);包括市場(chǎng)、利率、匯率、購買力、政策等風(fēng)險(xiǎn);不能消除。

②非系統(tǒng)性風(fēng)險(xiǎn)(微觀風(fēng)險(xiǎn)),因個(gè)別特殊情況造成的風(fēng)險(xiǎn),與整個(gè)市場(chǎng)沒關(guān)聯(lián);包括財(cái)務(wù)、經(jīng)營、信用、偶然事件等風(fēng)險(xiǎn)。

考點(diǎn)2.5 資產(chǎn)配置原理(P39-40)

1.資產(chǎn)配置(根據(jù)宏觀經(jīng)濟(jì)的變化調(diào)整):指依據(jù)所要達(dá)到的理財(cái)目標(biāo),按照資產(chǎn)的風(fēng)險(xiǎn)最低與報(bào)酬最佳的原則,將資金有效的分配到不同類型的資產(chǎn)上,構(gòu)建達(dá)到增強(qiáng)投資組合報(bào)酬與控制風(fēng)險(xiǎn)的資產(chǎn)投資組合。可以降低投資組合的下跌風(fēng)險(xiǎn),穩(wěn)健的增強(qiáng)投資組合的報(bào)酬率。

2.維持最佳的投資組合,必須經(jīng)過完整縝密的資產(chǎn)配置流程,內(nèi)容包括投資目標(biāo)規(guī)劃、資產(chǎn)類別選擇、資產(chǎn)配置策略與比例配置、定期檢視與動(dòng)態(tài)分析調(diào)整等。

3.資本配置過程中需要考慮的因素包括:①理財(cái)目標(biāo)規(guī)劃;②資產(chǎn)配置的策略、選擇、比例、動(dòng)態(tài)分析與調(diào)整

考點(diǎn)2.6 資本配置的基本步驟(P40-42)

1.了解客戶屬性(基礎(chǔ)和前提)

2.生活設(shè)計(jì)與生活資產(chǎn)撥備(第一道防火墻:短期保障)家庭基本生活支出儲(chǔ)備金通常占6-12 個(gè)月的家庭生活費(fèi);家庭意外支出儲(chǔ)備金通常占家庭凈資產(chǎn)的5%-10%家庭儲(chǔ)備金的準(zhǔn)備方式:銀行活期存款、6 個(gè)月以內(nèi)的定期存款、貨幣市場(chǎng)基金等

3.風(fēng)險(xiǎn)規(guī)劃與保障資產(chǎn)撥備(第二道防火墻:中長期保障)

4.建立長期投資儲(chǔ)備:定期定額定投基金或零存整取的存款

5.建立多樣化的產(chǎn)品組合:包括股票、債券、基金、黃金等

考點(diǎn)2.7 常見資產(chǎn)配置組合模型(P42)

考點(diǎn)2.8 投資策略與投資組合的選擇(P42-46)

1. 隨機(jī)漫步與市場(chǎng)有效性

①隨機(jī)漫步(隨機(jī)游走):是指股票價(jià)格的變動(dòng)是隨機(jī)的、不可預(yù)測(cè)的。

②市場(chǎng)有效性:指市場(chǎng)價(jià)格對(duì)市場(chǎng)信息的反映程度,市場(chǎng)有效的,價(jià)格將反映所有的信息。

2.市場(chǎng)有效的三個(gè)層次:①弱型有效市場(chǎng)(歷史信息)

②半強(qiáng)型有效市場(chǎng)(所有公開信息)

③強(qiáng)型有效市場(chǎng)(內(nèi)幕信息)

三者的關(guān)系:強(qiáng)型有效市場(chǎng)包含半強(qiáng)型有效市場(chǎng),半強(qiáng)型有效市場(chǎng)包含弱型有效市場(chǎng)。

3.市場(chǎng)有效性假定對(duì)投資策略的含義

①如果相信市場(chǎng)是無效的,投資者將采取主動(dòng)投資策略。

②如果相信市場(chǎng)是有效的,投資者將采取被動(dòng)投資策略。

4.理財(cái)工具特性:安全性、收益性、流動(dòng)性。

5.個(gè)人資產(chǎn)配置中的三大產(chǎn)品組合:

低風(fēng)險(xiǎn)、高流動(dòng)性產(chǎn)品組合:定活期存款、貨幣基金、國債;中等風(fēng)險(xiǎn)、中等收益產(chǎn)品組合:基金、藍(lán)籌股票、指數(shù)投資、銀行理財(cái)產(chǎn)品;目的(中長期生活需要):子女教育、養(yǎng)老、購房準(zhǔn)備、贍養(yǎng)父母等;高風(fēng)險(xiǎn)、高收益產(chǎn)品組合:期權(quán)、期貨、金融衍生品、外匯寶、彩票、對(duì)沖基金。

考點(diǎn)2.9 理財(cái)業(yè)務(wù)的客戶準(zhǔn)入(P46-48)

保證收益理財(cái)計(jì)劃的起點(diǎn)金額:人民幣在5 萬元以上,外幣在5000 美元(或等值外幣)以上其他理財(cái)產(chǎn)品和計(jì)劃應(yīng)不低于保證收益理財(cái)計(jì)劃的起點(diǎn)金額。

考點(diǎn)2.10 客戶理財(cái)價(jià)值觀(P48-49) ★

理財(cái)價(jià)值觀:投資者對(duì)不同理財(cái)目標(biāo)的優(yōu)先順序的主觀評(píng)價(jià)。

義務(wù)性支出包括三項(xiàng):①日常生活基本開銷;②已有負(fù)債的本利償還支出;③已有保險(xiǎn)的續(xù)期保費(fèi)支出。

客戶的理財(cái)價(jià)值觀不同體現(xiàn)在客戶的投資目標(biāo)、投資態(tài)度、具體的投資行為上,根據(jù)投資行為將客戶分為以下四類:

①謹(jǐn)慎的投資者:厭惡風(fēng)險(xiǎn),投資組合呈現(xiàn)低交易額和低波動(dòng),他們傾向于被動(dòng)投資策略;

②有計(jì)劃的投資者:投資者進(jìn)行了研究,很少感情用事,投資決策是保守的,對(duì)自己的投資計(jì)劃很自信;

③個(gè)人主義投資者:對(duì)自己的能力很自信,質(zhì)疑分析師們的建議;

④沖動(dòng)的投資者:經(jīng)常調(diào)整他們的組合,以期包含最新的熱點(diǎn)投資,過度的調(diào)整會(huì)帶來高交易成本。

考點(diǎn)2.11 客戶風(fēng)險(xiǎn)屬性(P49-52) ★

影響客戶風(fēng)險(xiǎn)承受的因素:

①年齡:客戶年齡越大,能承受的投資風(fēng)險(xiǎn)越低;

②資金的投資年限:投資期限越長,購置的可承受風(fēng)險(xiǎn)能力越強(qiáng);

③理財(cái)目標(biāo)的彈性:理財(cái)目標(biāo)的彈性越大,承受風(fēng)險(xiǎn)能力越強(qiáng);

④主觀風(fēng)險(xiǎn)偏好:個(gè)人的性格、閱歷、膽識(shí)、意愿等主觀因素決定的個(gè)人的風(fēng)險(xiǎn)偏好;

⑤受教育情況:高學(xué)歷、投資知識(shí)豐富的人,風(fēng)險(xiǎn)管理能力強(qiáng),往往能從事高風(fēng)險(xiǎn)投資;

⑥財(cái)富規(guī)模:絕對(duì)抗風(fēng)險(xiǎn)能力隨著財(cái)富增加而增加。

考點(diǎn)2.12 客戶風(fēng)險(xiǎn)偏好和投資風(fēng)格分類(P52-54)

客戶風(fēng)險(xiǎn)態(tài)度:風(fēng)險(xiǎn)厭惡型,風(fēng)險(xiǎn)偏愛型,風(fēng)險(xiǎn)中立型。

①進(jìn)取型客戶投資對(duì)象:股票、期權(quán)、期貨、外匯、股權(quán)、藝術(shù)品等(高風(fēng)險(xiǎn)、高收益);

②成長型客戶投資對(duì)象:開放式股票基金、大型藍(lán)籌股票等(高收益、低風(fēng)險(xiǎn))。

③平衡型客戶投資對(duì)象:房產(chǎn)、黃金、基金等。

④穩(wěn)健型客戶投資對(duì)象:結(jié)構(gòu)性理財(cái)產(chǎn)品;

⑤保守型客戶投資對(duì)象:國債、存款、保本型理財(cái)產(chǎn)品、投資連結(jié)保險(xiǎn)、貨幣與債券基金等(低風(fēng)險(xiǎn)、低收益)。

考點(diǎn)2.13 客戶風(fēng)險(xiǎn)評(píng)估(P54-59)

1.評(píng)估目的:金融理財(cái)師的角色是幫助客戶認(rèn)識(shí)自我,以作出客觀的評(píng)估和明智的決策。

2.常見的評(píng)估方法

①定性分析法和定量分析法

定性分析法是通過交談來搜集客戶信息,基于直覺和印象而給予的評(píng)價(jià)。

定量分析法是通過調(diào)查問卷等方式來收集信息,并將觀察結(jié)果賦予一定數(shù)值,并以此來判斷客戶風(fēng)險(xiǎn)承受能力。

②客戶投資目標(biāo)

③對(duì)投資產(chǎn)品的偏好(判斷風(fēng)險(xiǎn)承受能力)

④概率和收益的權(quán)衡

編輯推薦:

2015年銀行從業(yè)資格各考試科目章節(jié)習(xí)題及答案

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校銀行從資格頻道或論壇,隨時(shí)與廣大考生朋友們一起交流!

最新資訊

- 2021年銀行從業(yè)資格《銀行管理》知識(shí)點(diǎn):銀行對(duì)消費(fèi)者的主要義務(wù)2021-04-30

- 2021年銀行從業(yè)資格《公司信貸》知識(shí)點(diǎn):波特五力模型2021-04-30

- 2021年銀行從業(yè)資格《個(gè)人貸款》知識(shí)點(diǎn):個(gè)人貸款押品管理2021-04-30

- 2021年銀行從業(yè)資格《風(fēng)險(xiǎn)管理》知識(shí)點(diǎn):融資流動(dòng)性風(fēng)險(xiǎn)(負(fù)債角度)2021-04-30

- 2021年銀行從業(yè)資格《個(gè)人理財(cái)》知識(shí)點(diǎn):信托計(jì)劃2021-04-30

- 2021年銀行從業(yè)資格《法律法規(guī)》知識(shí)點(diǎn):銀行業(yè)消費(fèi)者權(quán)益保護(hù)概況2021-04-30

- 2021年銀行從業(yè)資格《銀行管理》知識(shí)點(diǎn):銀行業(yè)消費(fèi)者的主要權(quán)利2021-04-29

- 2021年銀行從業(yè)資格《公司信貸》知識(shí)點(diǎn):行業(yè)風(fēng)險(xiǎn)的產(chǎn)生2021-04-29

- 2021年銀行從業(yè)資格《個(gè)人貸款》知識(shí)點(diǎn):農(nóng)戶貸款2021-04-29

- 2021年銀行從業(yè)資格《風(fēng)險(xiǎn)管理》知識(shí)點(diǎn):市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)(資產(chǎn)角度)2021-04-29

打卡人數(shù)

打卡人數(shù)