浙江省2014年會計從業(yè)考試《會計電算化》第一章第一節(jié)會計電算化(1)

編輯推薦:浙江省2014年會計從業(yè)考試《會計電算化》知識點匯總

環(huán)球網(wǎng)校為了幫助參加2014年浙江會計從業(yè)資格考試的考生鞏固知識,提高備考效果,特整理了浙江會計從業(yè)考試《會計電算化》學習資料,供大家參考希望對廣大考生有所幫助

第一章 會計電算化概述 第一節(jié) 會計電算化簡介

一、會計電算化與會計信息化

會計電算化:解決的是利用信息技術(shù)進行會計核算和報告工作的相關(guān)問題。

會計信息化:則是在會計電算化工作的基礎(chǔ)上,以構(gòu)建和實施有效的企業(yè)內(nèi)部控制為指引,集成管理企業(yè)的各種資源和信息。

會計電算化是會計信息化的初級階段,是會計信息化的基礎(chǔ)工作。

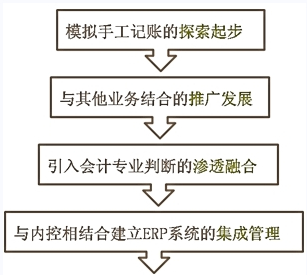

二、會計電算化發(fā)展的四階段及特點

(一)模擬手工記賬的探索起步

1.時間:20世紀80年代起步。

表現(xiàn):主要處于(理論研究)和(實驗試點)階段。

2.目的:主要為了讓會計人員從復雜的手工勞動中解放出來,減輕會計人員的工作量,提高勞動效率和信息輸出速度,并沒有主動將其作為企業(yè)信息化建設(shè)的重要組成部分。

3.特征:這時期的會計核算軟件,實質(zhì)上是將電子計算機作為一個高級的計算工具和數(shù)據(jù)管理工具用于會計領(lǐng)域。

4.缺點:系統(tǒng)開發(fā)的目標是使會計人員擺脫手工賬務處理過程中繁雜易錯的重復勞動,在其應用過程中還不能實現(xiàn)最大限度的數(shù)據(jù)共享,容易造成電算化會計數(shù)據(jù)資源的浪費,也無法使實現(xiàn)電算化的會計信息與企業(yè)其他信息系統(tǒng)進行有效融合,從而在企業(yè)內(nèi)部造成一個個信息“孤島”。

(二)與其他業(yè)務結(jié)合的推廣發(fā)展

1.時間:20世紀90年代。

2.特征:企業(yè)積極研究對傳統(tǒng)會計組織和業(yè)務處理流程的重新調(diào)整,從而實現(xiàn)企業(yè)內(nèi)部以會計核算系統(tǒng)為核心的信息集成化,在企業(yè)組織內(nèi)部實現(xiàn)會計信息和業(yè)務信息的一體化。

信息集成的結(jié)果是信息的有效共享和利用,所有相關(guān)原始數(shù)據(jù)只要輸入一次,就能做到分次或多次利用,既減少了數(shù)據(jù)輸入的工作量,又實現(xiàn)了數(shù)據(jù)的一致性,還保證了數(shù)據(jù)的共享性。

3.事件:企業(yè)開始將單項會計核算業(yè)務電算化整合、擴展為全面電算化,將企業(yè)內(nèi)部的信息“孤島”與企業(yè)連接起來。

浙江省2014年會計從業(yè)考試《會計基礎(chǔ)》知識點匯總

溫馨小貼士:如果您在報名過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校會計證考試頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 會計從業(yè)資格《會計基礎(chǔ)》知識點:費用2019-01-02

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:預決算監(jiān)督2018-12-29

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:預算法律制度2018-12-27

- 會計從業(yè)資格《會計基礎(chǔ)》知識點:營業(yè)外收支2018-12-20

- 會計從業(yè)資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業(yè)資格《電算化》知識點:數(shù)據(jù)透視表的插入2018-12-19

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:決算2018-12-18

- 會計從業(yè)資格《會計基礎(chǔ)》知識點:所得稅2018-12-03

- 會計從業(yè)資格《會計基礎(chǔ)》知識點:利潤分配2018-12-03

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:預算組織程序2018-11-29

打卡人數(shù)

打卡人數(shù)