會(huì)計(jì)基礎(chǔ)考點(diǎn)輔導(dǎo):債權(quán)、債務(wù)的發(fā)生和結(jié)算(3)

二、應(yīng)付賬款

“應(yīng)付賬款”科目,余額一般在貸方,表示企業(yè)尚未支付的應(yīng)付賬款余額。

本科目一般應(yīng)按照債權(quán)人設(shè)置明細(xì)科目進(jìn)行明細(xì)核算。

(一)應(yīng)付賬款發(fā)生的賬務(wù)處理

【例10-28】甲企業(yè)為增值稅一般納稅人。2010年3月1日,甲企業(yè)從A公司購(gòu)入一批材料,貨款100 000元,增值稅17 000元,對(duì)方代墊運(yùn)雜費(fèi)1 000元。材料已運(yùn)到并驗(yàn)收入庫(kù)(該企業(yè)材料按實(shí)際成本計(jì)價(jià)核算),款項(xiàng)尚未支付。甲企業(yè)應(yīng)編制會(huì)計(jì)分錄如下:

借:原材料 101 000(買(mǎi)價(jià)+運(yùn)雜費(fèi))

應(yīng)交稅費(fèi)――應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 17 000

貸:應(yīng)付賬款――A公司 118 000

(二)償付應(yīng)付賬款的賬務(wù)處理

【例10-29】承【例10-28】,3月31日,甲企業(yè)用銀行存款支付上述應(yīng)付賬款。該企業(yè)應(yīng)編制會(huì)計(jì)分錄如下:

借:應(yīng)付賬款――A公司 118 000

貸:銀行存款 118 000

確實(shí)無(wú)法支付的應(yīng)付賬款,經(jīng)批準(zhǔn)后應(yīng)轉(zhuǎn)入營(yíng)業(yè)外收入,借記“應(yīng)付賬款”科目,貸記“營(yíng)業(yè)外收入”科目。

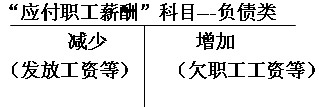

三、應(yīng)付職工薪酬

應(yīng)付職工薪酬是指企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬,包括職工工資、獎(jiǎng)金、津貼和補(bǔ)貼,職工福利費(fèi),醫(yī)療、養(yǎng)老、失業(yè)、工傷、生育等社會(huì)保險(xiǎn)費(fèi),住房公積金,工會(huì)經(jīng)費(fèi),職工教育經(jīng)費(fèi)、非貨幣性福利等因職工提供服務(wù)而產(chǎn)生的義務(wù)。

(一)計(jì)提應(yīng)付職工薪酬的賬務(wù)處理

企業(yè)應(yīng)當(dāng)在職工為其提供服務(wù)的會(huì)計(jì)期間,根據(jù)職工提供服務(wù)的受益對(duì)象,將應(yīng)確認(rèn)的職工薪酬(包括貨幣性薪酬和非貨幣性福利)計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期損益,同時(shí)確認(rèn)為應(yīng)付職工薪酬。具體分別以下情況進(jìn)行處理:

生產(chǎn)部門(mén)生產(chǎn)工人的職工薪酬,借記“生產(chǎn)成本”

車間管理人員的職工薪酬,借記“制造費(fèi)用”

管理部門(mén)人員的職工薪酬,借記“管理費(fèi)用”科目

銷售人員的職工薪酬,借記“銷售費(fèi)用”科目。

【例10-30】乙企業(yè)本月應(yīng)付工資總額462 000元,工資費(fèi)用分配匯總表中列示的產(chǎn)品生產(chǎn)人員工資為320 000元,車間管理人員工資為70 000元,企業(yè)行政管理人員工資為60 400元,銷售人員工資為11 600元。

乙企業(yè)應(yīng)編制有關(guān)會(huì)計(jì)分錄如下:

借:生產(chǎn)成本――基本生產(chǎn)成本 320 000

制造費(fèi)用 70 000

管理費(fèi)用 60 400

銷售費(fèi)用 11 600

貸:應(yīng)付職工薪酬――工資 462 000

(二)發(fā)放應(yīng)付職工薪酬的賬務(wù)處理

1.支付職工工資、獎(jiǎng)金、津貼和補(bǔ)貼。

【例10-31】A企業(yè)根據(jù)“工資結(jié)算匯總表”結(jié)算本月應(yīng)付職工工資總額462 000元,實(shí)發(fā)工資462 000元。A企業(yè)應(yīng)編制會(huì)計(jì)分錄如下:

(1)向銀行提取現(xiàn)金:

借:庫(kù)存現(xiàn)金 462 000

貸:銀行存款 462 000

(2)發(fā)放工資,支付現(xiàn)金:

借:應(yīng)付職工薪酬――工資 462 000

貸:庫(kù)存現(xiàn)金 462 000

【免費(fèi)試聽(tīng)】【在線測(cè)試】【復(fù)習(xí)方案】【報(bào)名注冊(cè)】

2012年會(huì)計(jì)從業(yè)資格考試報(bào)名匯總 環(huán)球網(wǎng)校2012年會(huì)計(jì)證考試輔導(dǎo)招生

環(huán)球網(wǎng)校會(huì)計(jì)實(shí)務(wù)操作班六折優(yōu)惠 2012年會(huì)計(jì)證保過(guò)套餐八折優(yōu)惠

2012年與2011年新版教材變化對(duì)比 2012年會(huì)計(jì)證考前復(fù)習(xí)與指導(dǎo)

2012年會(huì)計(jì)證成績(jī)查詢匯總 會(huì)計(jì)從業(yè)常見(jiàn)問(wèn)題指南

最新資訊

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):費(fèi)用2019-01-02

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:預(yù)決算監(jiān)督2018-12-29

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:預(yù)算法律制度2018-12-27

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):營(yíng)業(yè)外收支2018-12-20

- 會(huì)計(jì)從業(yè)資格《電算化》知識(shí)點(diǎn):數(shù)據(jù)透視表的插入2018-12-19

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:決算2018-12-18

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):所得稅2018-12-03

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):利潤(rùn)分配2018-12-03

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:預(yù)算組織程序2018-11-29

打卡人數(shù)

打卡人數(shù)