會計基礎考點輔導:債權、債務的發生和結算(1)

更新時間:2012-05-18 08:44:25

來源:|0

瀏覽

瀏覽 收藏

收藏

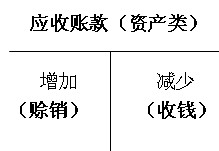

一、應收及預付款項

(一)應收賬款發生和收回的賬務處理

“應收賬款”科目,期末余額一般在借方,反映尚未收回的應收賬款;

如果期末余額在貸方,則反映企業預收的賬款。

1.應收賬款的發生

應收賬款的入賬價值包括銷售貨物或提供勞務從購貨方或接受勞務方應收的合同或協議價款(不公允的除外)、增值稅銷項稅額,以及代購貨單位墊付的包裝費、運雜費等。

【例10-23】甲公司向乙公司銷售商品一批,貨款100 000元,增值稅額17 000元,以銀行存款代墊運雜費6 000元,款未收。甲公司應編制會計分錄如下:

借:應收賬款 123 000

貸:主營業務收入(售價) 100 000

應交稅費――應交增值稅(銷項稅額) 17 000

銀行存款 6 000

2.應收賬款的收回

企業收回應收賬款,應收賬款減少,應

借:銀行存款

貸:應收賬款

2012年會計從業資格考試報名匯總 環球網校2012年會計證考試輔導招生

環球網校會計實務操作班六折優惠 2012年會計證保過套餐八折優惠

2012年與2011年新版教材變化對比 2012年會計證考前復習與指導

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數