2012年會計基礎 預習輔導:第七章(7)

更新時間:2012-02-20 09:09:37

來源:|0

瀏覽

瀏覽 收藏

收藏

第三節 財產清查結果的處理$lesson$

一、財產清查結果處理的要求共四條

(一)分析賬實不符的原因和性質,提出處理建議

一般來說

(1)個人造成的損失,應由個人賠償,計入其他應收款

(2)因管理不善造成的損失,應計入管理費用

(3)自然災害造成的損失,應計入營業外支出

(二)積極處理多余積壓財產,清理往來款項

(三)總結經驗教訓,建立健全各項管理制度

(四)及時調整賬簿記錄,保證賬實相符

二、財產清查結果處理的步驟

1.審批之前的處理。根據“清查結果報告表”、“盤點報告表”等已經查實的數據資料,編制記賬憑證,記入有關賬簿,使賬簿記錄與實際盤存數相符,同時根據企業的管理權限,將處理建議報股東大會或董事會,或經理(廠長)會議或類似機構批準。

2.審批之后的處理。根據審批的意見,進行差異處理,調整賬項。

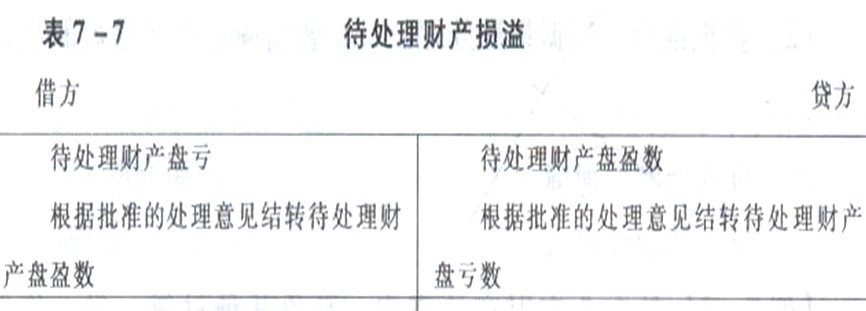

三、財產清查結果的賬務處理

需設置“待處理財產損溢”賬戶。

“待處理財產損溢”屬于資產類賬戶,借方用來登記原材料、庫存商品、固定資產等盤虧、毀損的數額,待盤虧、毀損的原因查明后,并經領導及上級部門批準作出處理,再從“待處理財產損溢”,賬戶的貸方轉入有關賬戶的借方;該賬戶貸方用來登記原材料、庫存商品等盤盈的數額(企業如有盤盈的固定資產,應作為前期差錯記入“以前年度損益調整”科目),待原因查明并作處理時,再從“待處理財產損溢”賬戶的借方轉入有關賬戶的貸方;本賬戶應于期末結賬前查明原因并處理完畢,處理后本賬戶應無余額。處理前的借方余額,反映企業尚未處理的各種財產的凈損失;處理前的貸方余額,反映企業尚未處理的各種財產的凈溢余。