2012年《會計基礎》輔導:財產物資的收發(五)

三、固定資產$lesson$

(一)購入固定資產的賬務處理

1.購入不需要安裝的固定資產賬務處理。

應按購入時實際支付的全部價款,包括支付的買價、進口關稅等相關稅費,以及為使固定資產達到預定可使用狀態所發生的可直接歸屬于該資產的其他支出,作為固定資產的入賬價值,借記“固定資產”科目,貸記“銀行存款”等科目。

自2009年1月1日起,增值稅一般納稅人購進或者自制的用于生產、經營的固定資產的進項稅可以抵扣,不計入固定資產成本。2009年1月1日以前取得的固定資產或者2009年1月1日以后取得的除生產、經營用固定資產以外的固定資產進項稅不可以抵扣,應計入固定資產成本。

例:某企業2009年12月購入不需要安裝的生產設備一臺,價款10000元,支付的增值稅1700(符合增值稅抵扣條件),另支付運輸費500,包裝費300.款項以銀行存款支付。

該固定資產的入賬價值=10000+500+300=10800

會計分錄如下:

借:固定資產 10800

應交稅費―應交增值稅(進項稅額) 1700

貸:銀行存款 12500

(2)購入需要安裝的固定資產的賬務處理

將購入時發生的成本和安裝過程中發生的相關支出,先通過“在建工程”科目核算,待安裝完畢達到預定可使用狀態時,再由“在建工程”轉入“固定資產”科目。

(二)固定資產折舊的賬務處理

1,固定資產折舊概念:是固定資產由于磨損和損耗而逐漸轉移的價值。

2,影響固定資產折舊的因素:固定資產原價,固定資產凈殘值,固定資產減值準備,固定資產的使用壽命

3,固定資產折舊方法

(1)年限平均法

又稱直線法,是將固定資產的應計折舊額均衡地分攤到固定資產預計使用壽命內的一種方法。

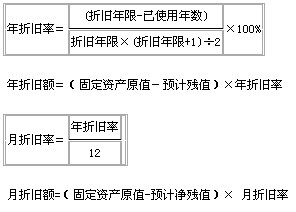

年折舊率=(1-預計凈殘值率)/預計使用壽命*100%

月折舊率=年折舊率/12

月折舊額=固定資產原價*月折舊率

例:甲公司有一幢廠房,原價為5000000元,預計可使用20年,預計報廢時的凈殘值率為2%。該廠房的折舊率和折舊額的計算如下:

年折舊率=(1-2%)/20*100%=4.9%

月折舊率=4.9%/12*100%=0.41%

月折舊額=5000000*0.41%=20500

(2)工作量法

每單位工作量折舊額=固定資產原值*(1-預計凈殘值率)/預計總工作量

固定資產每期折舊額=每單位工作量折舊額*該固定資產該期實際工作量

例:某企業的一輛運貨卡車原價600000元,預計總行駛里程為500000公里,預計報廢時凈殘值率為5%,本月行駛4000公里。

月折舊額計算如下:

單位里程折舊額=600000*(1-5%)/500000=1.14

本月折舊額=4000*1.14=4560

(3)雙倍余額遞減法

是指在不考慮固定資產殘值的情況下,根據每期期初固定資產賬面凈值和雙倍的直線法折舊率計算固定資產折舊的一種方法。計算公式為:

年折舊率=2/預計使用年限*100%

年折舊額=固定資產賬面凈值*年折舊率

采用雙倍余額遞減法計提折舊的固定資產,一般應在其折舊年限到期前兩年內,將固定資產賬面凈值扣除預計凈殘值后的余額平均攤銷。

例:某企業一臺設備原價為1000000元,預計使用年限5年,預計凈殘值4000.按雙倍余額遞減法計提折舊,每年折舊額計算如下:

年折舊率=2/5*100%=40%

第1年應提的折舊額=1000000*40%=400000

第2年應提的折舊額=(1000000-400000)*40%=240000

第3年應提的折舊額=(600000-240000)*40%=144000

從第4年起改用年限平均法計提折舊。

第4年、第5年的折舊額=((360000-144000))-4000)/2=106000

(4)年數總和法

是將固定資產的原值減去預計凈殘值后的凈額乘以一個逐年遞減的分數計算每年的折舊額,這個分數的分子代表固定資產尚可使用的年數,分母代表使用年限的逐年數字總和。

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數