2012年會計基礎 預習輔導:第二章(5)

更新時間:2011-12-05 08:57:02

來源:|0

瀏覽

瀏覽 收藏

收藏

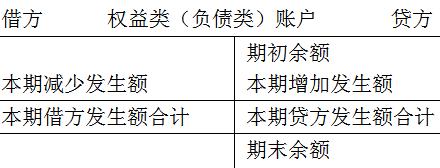

②負債、所有者權益類賬戶增加記貸方、減少記借方,余額一般在貸方。對于資產類中的“壞賬準備”“累計折舊”“存貨跌價準備”“固定資產減值準備”等負資產類賬戶也是此結構

期末貸方余額=期初貸方余額+本期貸方發生額―本期借方發生額

【應用舉例】

應付賬款賬戶期初貸方余額為35400元,本期貸方發生額為26300元,本期借方發生額為17900元,該賬戶期末余額為( )

A借方43800元B 借方 27000元 C 貸方43800元 D 貸方27000元

答案:C

解析:應付賬款屬于負債類賬戶

期末余額=35400+26300-17900=43800元,貸方余額

③費用類賬戶:借方記增加,貸方記減少。期末結轉后無余額。

注意:成本類中的“制造費用”也是借增貸減,期末無余額,其借方發生額合計轉入“生產成本”中。

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數