2010年會計證《會計基礎》資產負債表詳解(三)

五、資產負債表編制的基本方法

(一)根據總賬賬戶余額直接填列??如:交易性金融資產、短期借款、應付票據、應付職工薪酬等項目

(二)根據總賬賬戶余額計算填列??如:貨幣資金、存貨

(三)根據明細賬戶余額計算填列??如:應付賬款、應收賬款、預付賬款、預收賬款

(四)根據總賬賬戶和明細賬戶余額分析計算填列??如:長期借款

(五)根據賬戶余額減去其備抵項目后的凈額填列??如:固定資產、無形資產

六、資產負債表編制的具體方法

(一)資產負債表“年初數”欄的填列方法

資產負債表“年初余額”欄內各項數字,應根據上年末資產負債表“期末余額”欄內所列

數字填列。如果上年度資產負債表規定的各個項目的名稱和內容同本年度不相一致,應調整

后再填列

(二)資產負債表“期末數”欄的內容和填列方法

1、“貨幣資金”項目,應根據‘庫存現金’,、‘銀行存款’,、‘其他貨幣資金”科目期末余額的合計數填列。

2、“應收賬款”項目,反映企業因銷售商品、提供勞務等經營活動應收取的款項。本項目應根據“應收賬款”和“預收賬款”科目所屬各明細科目的期末借方余額合計減去‘壞賬準備”科目中有關應收賬款計提的壞賬準備期末余額后的金額填列。

如“應收賬款”科目所屬明細科目期未有貸方余額的,應在本表“預收賬款”項目內填列。

例題.某企業“應收賬款”有關明細賬借方余額為160,000元,貸方余額為70,000元,壞賬準備為500元,在資產負債表中,“應收賬款”項目數額應為( )元。

A.160,000 B.90,000 C.159,500 D.89,500

答案:C

解析:160000-500=159500

3、“預付賬款”項目,反映企業按照購貨合同規定預付給供應單位的款項等。本項目應根據“預付賬款”和“應付賬款”科目所屬各明細科目的期末借方余額合計數,減去‘壞賬準備”科目中有關預付款項計提的壞賬準備期末余額后的金額填列。

如“預付賬款”科目所屬各明細科目期末有貸方余額的,應在資產負債表“應付賬款”項目內填列。

4、“存貨”項目,反映企業期末在庫、在途和在加工中的各種存貨的可變現凈值。本項目應根據‘物資采購\“原材料”\庫存商品\ “周轉材料”\“委托加工物資”‘委托代銷商品\“生產成本”等科目的期末余額合計,減去“受托代銷商品款\“存貨跌價準備”科目期末余額后的金額填列。

材料采用計劃成本核算,以及庫存商品采用計劃成本核算或售價核算的企業,還應按加或減材料成本差異、商品進銷差價后的金額填列。

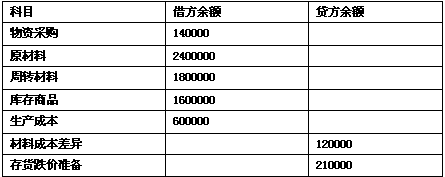

例題:某企業采用計劃成本法核算,2008年12月31日結賬后有關科目余額為:

“存貨”項目的金額=140000+2400000+1800000+1600000+600000-120000-210000

=6210000元

【單選】某企業2007年 8月份"原材料"賬戶期末余額為200000元,"庫存商品"賬戶的期末余額為240000元,"生產成本"賬戶期末余額為60000元,"存貨跌價準備"賬戶期末余額為10000元,"固定資產"賬戶的期末余額為400000元,則本月資產負債表中"存貨"項目的期末金額應填列( )元。

A.430000 B.440000 C.490000 D.890000

答案:C

解析:“存貨”項目期末余額=200000+240000+60000-10000=490000元

5、“應付賬款”項目,反映企業因購買材料、商品和接受勞務供應等經營活動應支付的款項。本項目應根據“應付賬款”和“預付賬款”科目所屬各明細科目的期末貸方余額合計數填列;如“應付賬款”科目所屬明細科目期未有借方余額的,應在資產負債表“預付款項”項目內填列。

6、“預收賬款”項目,反映企業按照購貨合同規定預付給供應單位的款項。本項目應根據“預收賬款”和“應收賬款”科目所屬各明細科目的期末貸方余額合計數填列。如“預收賬款”科目所屬各明細科目期末有借方余額,應在資產負債表“應收賬款”項目內填列。

其他需要注意的:

1、應當以扣減提取的相應資產減值準備后的凈額填列的有:

“應收賬款”“其他應收款”“長期應收款”“存貨”“固定資產”“無形資產”

其中:“固定資產”還應減去“累計折舊”

“無形資產”還應減去“累計攤銷”

例題:

某企業2008年12月31日結賬后的“固定資產”科目余額為1000000元,“累計折舊”科目余額為90000元,“固定資產減值準備”科目余額為200000元,則資產負債表中“固定資產”項目金額為( )

解答:

固定資產項目金額=1000000-90000-200000=710000元

2、(1)“長期應收款”項目,應減去相應的“未實現融資收益”期末余額后的金額填列,如果有1年內到期的部分,將其反映在“一年內到期的非流動資產”項目中。

(2)“長期應付款”項目,應減去相應的“未確認融資費用”期末余額后的金額填列,如果有1年內到期的部分,在“一年內到期的非流動負債”項目中反映

(3)“長期借款”項目,長期借款若有一年內到期的部分應在“一年內到期的非流動負債”項目中反映

3、企業與同一客戶在購銷商品結算過程中形成的債權債務關系,應當單獨列示,不應當相互抵銷。

環球網校2010年會計證考試輔導招生

2010年各地會計證考試報名時間及方式匯總 轉自環球網校edu24ol.com

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數