2010年會計證《會計基礎》資產負債表詳解(二)

三、資產負債表的結構與內容

資產負債表的結構,包括表首標題、報表主體和附注三部分。

資產負債表中的項目分為資產、負債和所有者權益三類

其中,資產和負債應當分別流動資產和非流動資產、流動負債和非流動負債列示。

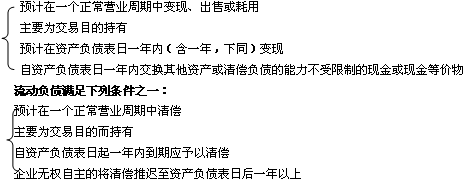

流動資產滿足下列條件之一:

注意:企業在資產負債表日或之前違反了長期借款協議,導致貸款人可隨時要求清償的負債,應當歸類為流動負債。

資產負債表中的資產類至少應當包括流動資產和非流動資產的合計項目;負債類至少應當包括流動負債和非流動負債的合計項目;資產負債表中應當列示資產總計項目,負債和所有者權益總計項目。

資產負債表中資產類項目金額總計與負債類和所有者權益類項目金額總計必須相等。各項資產與負債的金額一般不應相互抵消。

資產負債表除了列示各項資產、負債和所有制權益項目的期末余額外,通常還列示這些項目的年初余額。

除非資產負債表日后事項的影響,通常情況下,資產負債表各項目的12月末余額就是當年的年末余額,因而,年度資產負債表往往和當年12月份的資產負債表相同。

四、資產負債表的格式

資產負債表通常有兩種格式,即報告式和賬戶式。我國資產負債表的格式采用賬戶式。

在上市公司的年報中,為提供三期及以上的比較數據,通常采用上下結構的報告式資產負債表

具體為:

(1)資產負債表分為左右兩方,左側為資產,右側為負債和所有者權益,資產總額等于負債加所有者權益合計數額。

(2)左側資產內部各個項目按照各項資產的流動性的大小或變現能力的強弱進行排列。流動性越大,變現能力越強的資產項目越往前排,反之,越往后排

(3)右側所有者權益和負債兩項按照求償權的順序進行排列。負債列于所有者權益之前。

環球網校2010年會計證考試輔導招生

2010年各地會計證考試報名時間及方式匯總 轉自環球網校edu24ol.com

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數