2013年注冊稅務師《稅法一》預習:增值稅征稅范圍

第三節 征稅范圍

一、征稅范圍規定

【例題】(2007)依據增值稅的有關規定,下列行為中屬于增值稅征稅范圍的是( )。

A.供電局銷售電力產品 B.房地產開發公司銷售房屋

C.飯店提供餐飲服務 D.房屋中介公司提供中介服務

【答案】A 考點是征稅范圍的規定,一般以選擇題形式出現。

二、八種視同銷售行為

1、將貨物交付他人代銷――代銷中的委托方

2、銷售代銷貨物――代銷中的受托方

3、總分機構(不在同一縣市)之間移送貨物用于銷售的,移送當天發生增值稅納稅義務。

4、將自產或委托加工的貨物用于非應稅項目。

5、將自產、委托加工或購買的貨物作為投資,提供給其他單位或個體經營者。

6、將自產、委托加工或購買的貨物分配給股東或投資者。

7、將自產、委托加工的貨物用于集體福利或個人消費。

8、將自產、委托加工或購買的貨物無償贈送給他人。

對上述行為視同銷售貨物或提供應稅勞務,按規定計算銷售額并征收增值稅。一是為 了防止通過這些行為逃避納稅,造成稅款流失;二是為了避免稅款抵扣鏈條的中斷,導致各環節間稅負的不均衡。

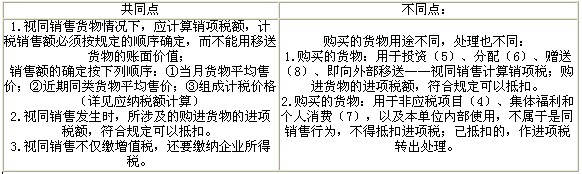

處理上述4―8項視同銷售行為,應注意比較它們之間的異同,并與不得抵扣進項稅進行區分:

考點是視同銷售行為的具體形式,一般以選擇題形式通過具體例子出現。

【例題】(2009)單位或個體經營者的下列業務,應視同銷售征收增值稅的是( )。

A.個體商店代銷鮮奶 B.電信部門安裝電話并提供電話機

C.商場將購買的商品發給職工 D.飯店購進啤酒用于餐飲服務

【答案】A

三、混合銷售行為

(一)概念與特點

一項銷售行為既涉及增值稅應稅貨物或勞務又涉及非應稅勞務(營業稅勞務)。

混合銷售行為涉及的貨物/應稅勞務和非應稅勞務只是針對一項銷售行為而言的,非應稅勞務是為了直接銷售貨物而提供的,兩者是緊密相連的從屬關系,其銷售貨物與提供非應稅勞務的價款是從同一購買方取得的。

(二)稅務處理方法

從事貨物的生產、批發、零售的企業、企業性單位及個體經營者,或以從事貨物的生產、批發、零售為主,并兼營非應稅勞務的企業、企業性單位及個體經營者(納稅人的年貨物銷售額與非增值稅應稅勞務營業額的合計數中,年貨物銷售額超過50% ,非增值稅應稅勞務營業額不到50% )的混合銷售行為,視為銷售貨物,征收增值稅,其他單位和個人的混合銷售行為,視為銷售非應稅勞務,征收營業稅。

1、對以從事非增值稅應稅勞務為主,并兼營貨物銷售的單位和個人其混合銷售行為應視為銷售非應稅勞務,不征收增值稅。但如果其設立單獨的機構經營貨物銷售并單獨核算,該單獨機構應視為從事貨物的生產、批發或零售的企業、企業性單位其發生的混合銷售行為應當征收增值稅。

2、對銷售自產貨物并同時提供建筑業勞務的行為應分別核算,銷售貨物征增值稅,提供建筑業勞務收入征營業稅,不分別核算的,由稅務機關核定貨物銷售額繳納增值稅。

(三)特殊規定

1、運輸行業混合銷售行為的確定

從事運輸業務的單位和個人,發生銷售貨物并負責運輸,所銷售貨物的混合銷售行為征增值稅

2、電信部門混合銷售行為的確定

電信單位(電信局及經電信局批準的其他從事電信業務的單位)自己銷售無線尋呼機、移動電話,并為客戶提供有關的電信服務的,屬于混合銷售,征收營業稅;對單純銷售無線尋呼機、移動電話,不提供有關的電信勞務服務的,征收增值稅。

3、林木銷售和管護的處理

納稅人銷售林木以及銷售林木的同時提供林木管護勞務的行為,屬于增值稅征收范圍;納稅人單獨提供林木管護勞務行為,屬于營業稅征收范圍,其取得的收入中,屬于提供農業機耕、 排灌、病蟲害防治、植保勞務取得的收入,免征營業稅;屬于其他收入的照章征收營業稅。

【例題】(2007)依據增值稅的有關規定,下列混合銷售行為中,應征收增值稅的有( )。

A.企業生產鋁合金門窗并負責安裝

B.賓館提供餐飲服務并銷售煙酒飲料

C.電信部門為客戶提供電信服務同時銷售電話機

D.批發企業銷售貨物并實行送貨上門

E.郵政部門提供郵寄服務并銷售郵票

【答案】AD

考點是混合銷售行為的具體體現及稅務處理規定,要注意與兼營行為的區別,一般以選擇題形式通過例子出現。

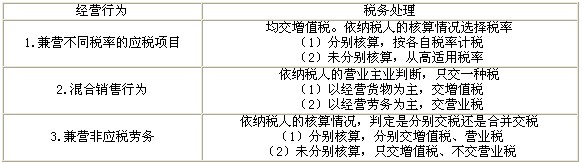

四、兼營非應稅勞務行為

增值稅納稅人在從事應稅貨物銷售或提供應稅勞務時,還從事非應稅勞務的行為。從事的非應稅勞務與某一項銷售貨物或提供應稅勞務并無直接的聯系和從屬關系。

兼營非應稅勞務行為的稅務處理:應分別核算貨物或應稅勞務和非應稅勞務的銷售額,不分別核算或不能準確核算的一并征收增值稅。

概括如下:

考點是兼營行為的具體體現及稅務處理規定,要注意與混合銷售行為的區別,一般以選擇題形式出現。

2013注冊稅務師考試輔導招生簡章 2013年注冊稅務師考試報考條件

2013注冊稅務師考試報名預定 2013年注冊稅務師考試時間6月22-23日

2013年注冊稅務師考試時間6月22-23日

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

打卡人數

打卡人數