2013年注冊稅務師《財務與會計》預習資料:第八章第二節

第二節 應收款項的核算

一、 應收票據的核算

1. 銷貨,收到商業匯票

借:應收票據

貸:主營業務收入

應交稅費――應交增值稅(銷項稅額)

2.票據計息(教材P112)

票據計息計算公式如下:

票據利息=票據面值×利息率×票據期限

3.匯票到期

①不帶息商業匯票到期收回

借:銀行存款

貸:應收票據

②帶息商業匯票到期收回。

借:銀行存款(本加息)

貸:應收票據

財務費用

4.若轉讓匯票,用于購料

借:材料采購(按計劃成本核算)

原材料(按實際成本核算)

應交稅費――應交增值稅(進項稅額)

貸:應收票據

5.若匯票到期,付款方無法支付,轉作應收賬款

借:應收賬款

貸:應收票據

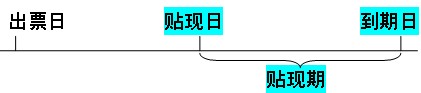

6.應收票據貼現

票據利息=票據面值×利息率×票據期限

票據到期值=票據面值×(1+票據利息率×票據期限)

貼現息=票據到期值×貼現率×貼現期

貼現額=票據到期值-貼現息

應收票據貼現的賬務處理:

企業持未到期的應收票據向銀行貼現,應按實際收到的金額(即減去貼現息后的凈額),借記“銀行存款”科目,按貼現息部分,借記“財務費用”等科目,按商業匯票的票面額,貸記“應收票據”科目(適用滿足金融資產轉移準則規定的金融資產終止確認條件的情形)或“短期借款”科目(適用不滿足金融資產轉移準則規定的金融資產終止確認條件的情形)。

借:銀行存款(實際收到的金額)

財務費用(貼現息)

貸:應收票據(適用于滿足金融資產轉移準則規定的金融資產終止確認條件的情形,企業不附追索權)

短期借款(適用于不滿足金融資產轉移準則規定的金融資產終止確認條件的情形,企業附追索權)

票據到期日的計算有兩種方式,一是按月表示;二是按天表示。

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

【例題3?單選題】(2008年)

甲公司將銷售商品收到的面值為117 000元不帶息銀行承兌匯票,向某商業銀行辦理貼現,實際收到貼現款114 660元。則甲公司應作的會計分錄為( )。

A.借:銀行存款 114 660

財務費用 2 340

貸:短期借款 117 000

B.借:銀行存款 114 660

貸:短期借款 114 660

C.借:銀行存款 114 660

財務費用 2 340

貸:應收票據 117 000

D.借:銀行存款 114 660

貸:貼現負債 ’ 114 660

【答案】C

【解析】一般情況下,銀行承兌匯票都不需要附追索權,企業貼現后,收到貼現匯票的銀行在匯票到期時一般都能收到款項,所以貼現企業可以直接終止確認,貸方應是“應收票據”,選項C正確。 、

【例題5?單選題】(2010年)

甲公司系增值稅一般納稅人,適用增值稅稅率17%。2009年2月1日甲公司向乙公司銷售商品一批,不含稅售價為100000元,甲公司同意給予10%的商業折扣。同時為盡早收回應收賬款,合同約定,甲公司給予乙公司的現金折扣條件為:2/10、1/20、n/30。假定甲公司于2009年2月6日收到該筆賬款,則實際收到的金額應為( )元。

A.103194 B.103500 C.104860 D.105300

【答案】A

【解析】本題考核第8章“應收賬款的核算”知識點。10天內付款可以享受2%的現金折扣,題目條件未強調“計算現金折扣時不考慮增值稅”,那么我們認為現金折扣按照含稅售價計算,實際收到的金額= 100000×(1 +17%)×(1 - 10%)×(1-2%)=103194(元)。

三、預付賬款的核算

預付賬款----企業按照購貨合同規定預付給供貨單位的款項。

預付賬款不多的企業,也可以不設“預付賬款”科目,而將預付賬款業務在“應付賬款”科目核算。預付貨款時,借記“應付賬款”科目,貸記“銀行存款”科目;收到材料或商品時,借記“材料采購”、“應交稅費――應交增值稅(進項稅額)”科目,貸記“應付賬款”科目。但在編制財務報表時,仍然要將“預付賬款”和“應付賬款”的金額分開報告。

編制財務報表時:

預付賬款所屬明細賬借方余額合計

預付款項

應付賬款所屬明細賬借方余額合計

應付賬款所屬明細賬貸方余額合計

應付賬款

預付賬款所屬明細賬貸方余額合計

四、應收股利和應收利息

(一)應收股利的賬務處理

應收股利是企業應收取的現金股利和應收取其他單位分配的利潤。

(二)應收利息的賬務處理

應收利息是企業發放貸款、持有至到期投資、可供出售金融資產、存放中央銀行款項等應收取的利息。

五、其他應收款

其他應收款----指除應收票據、應收賬款和預付賬款以外的其他各種應收、暫付款項。主要包括:

(1)應收的各種賠款、罰款;

(2)應收出租包裝物的租金;

(3)應向職工收取的各種墊付款項;

(4)備用金(向企業各職能科室、車間等撥出的備用金);

(5)存出的保證金,如租入包裝物支付的押金;

(6)其他各種應收、暫付款項。

【例題6?多選題】

根據《企業會計準則》的規定,下列各項中,應通過“其他應收款”科目核算的有( )。

A.信用證保證金存款 B.出租固定資產應收取的租金收入

C.外幣貸款抵押存款 D.支付的工程投標保證金

E.債券投資時,實際支付的價款中包含的已到期但尚未領取的利息

【答案】BD

【解析】選項A通過“其他貨幣資金”科目核算;選項C不影響貨幣資金的變動;選項E通過“應收利息”進行核算。

六、應收款項減值的核算

(一)應收款項等金融資產發生減值判斷

應收賬款等應收款項是企業擁有的金融資產。

金融資產發生減值時,應當將該金融資產的賬面價值減記至預計未來現金流量現值,減記的金額確認為資產減值損失,計入當期損益。

關注:

應收款項發生減值跡象:教材P119:

【例題7?多選題】(2010年)

下列會計事項中,不能表明企業應收款項發生減值的有( )。

A.債務人的待執行合同變成虧損合同 B.債務人發生嚴重財務困難

C.債務人發生同一控制下的企業合并 D.債務人違反合同條款逾期尚未付款

E.債務人很可能倒閉

【答案】AC

【解析】選項A,債務人需確認預計負債,與應收款項發生減值跡象無關;選項c,發生的企業合并屬于企業重組,不是財務重組,不能表明應收款項發生減值。

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

(二)應收款項減值的確定

對于單項金額重大的應收款項,應當單獨進行減值測試,有客觀證據表明其發生了減值的,應當根據其未來現金流量現值低于其賬面價值的差額,確認減值損失,計提壞賬準備。

關注:

預計各項應收款項的未來現金流量,采用應收款項發生時的初始折現率計算未來現金流量的現值,進一步與該應收款項的賬面價值比較,來確定是否發生減值損失。

對于單項金額非重大的應收款項以及單獨測試后未發生減值的單項金額重大的應收款項,應當采用組合方式進行減值測試,分析判斷是否發生減值。通常情況下,可以將這些應收款項按類似信用風險特征劃分為若干組合,在此基礎上計算確定減值損失,計提壞賬準備。

(三)應收款項減值的賬務處理

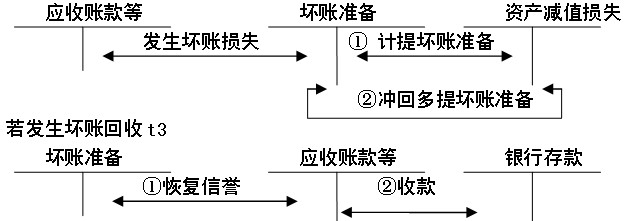

應收款項減值賬務處理:

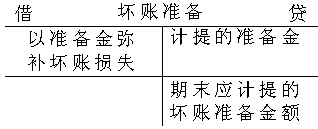

(1)備抵法核算設置“壞帳準備”科目,“壞帳準備”是應收款項備抵科目。

(2)賬務處理

①提取準備金時

借:資產減值損失

貸:壞賬準備

②以準備金彌補壞賬損失時

借:壞賬準備

貸:應收賬款

預付賬款

其他應收款

長期應收款

③已轉銷的壞賬又收回時

借:應收賬款

預付賬款

其他應收款

長期應收款

貸:壞賬準備

借:銀行存款

貸:應收賬款

④期末若計算出應計提的壞賬準備金額大于壞賬準備賬戶余額,之差計提準備金

借:資產減值損失

貸:壞賬準備

⑤期末若計算出應計提的壞賬準備金額小于壞賬準備賬戶余額,之差沖減已計提的準備金

借:壞賬準備

貸:資產減值損失

④⑤調整后,壞賬準備賬戶余額恰好為期末應計提的壞賬準備金額。

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 2025年稅務師考前幾頁紙,再看一遍,上考場!2025-11-14

- 考前回顧!2025年稅務師稅法二52個必背公式2025-11-13

- 考前強化記憶!2025年稅務師稅法一87個必背公式2025-11-12

- 考前慌到失眠?2025年稅務師《財務與會計》33個 “救命考點” 速記,看完心里有底了2025-11-05

- 考前救命!2025年稅務師《涉稅服務相關法律》31個考點熬夜速記2025-11-05

- 2025年稅務師《涉稅服務實務》考前19個速記考點公布2025-11-05

- 最后10天!2025年稅務師稅法二考前14個考點速記~背起來2025-11-05

- 搶分必備!2025年稅務師稅法一考前35個考點速記,抓緊打印2025-11-05

- 熬夜也要背!2025年稅務師5科考前幾頁紙2025-10-15

- 干貨合集!2025年稅務師考試沖刺資料:考前幾頁紙+模擬卷+歷年真題+公式匯總2025-10-14

打卡人數

打卡人數