2013年注冊稅務師《財務與會計》預習資料:第七章第二節

第二節 財務會計要素

一.會計要素

反映企業財務狀況的要素----資產、負債和所有者權益。

(一)資產(重要)

(結合教材P344)

資產----指企業過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源。

如何理解資產的賬面余額、賬面凈值和賬面價值?

(1)應收賬款賬面余額100萬元,已提壞帳準備10萬元,應收賬款賬面價值90萬元

(2)存貨成本 100萬元,已提跌價準備20萬元,

存貨賬面余額100萬元;存貨的賬面價值=100-20=80萬元

(2)固定資產原價100萬元,累計折舊20萬元,固定資產減值準備10萬元

固定資產賬面余額100萬元;固定資產賬面凈值=100-20=80萬元;固定資產賬面價值=100-20-10=70萬元

(二)負債

負債----指企業過去的交易或者事項形成的、預期會導致經濟利益流出企業的現時義務。

(三)所有者權益(重要)

1.所有者權益的定義

所有者權益---指企業資產扣除負債后,由所有者享有的剩余權益。

公司的所有者權益又稱為股東權益。

所有者權益是所有者對企業資產的剩余索取權。

2.所有者權益的來源構成

所有者權益按其來源主要包括所有者投入的資本、直接計入所有者權益的利得和損失、留存收益等。

所有者投入的資本----指所有者所投入企業的資本部分,它既包括構成企業注冊資本或者股本部分的金額,也包括投入資本超過注冊資本或者股本部分的金額,即資本溢價或者股本溢價。

直接計入所有者權益的利得和損失----指不應計入當期損益、會導致所有者權益發生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。(結合教材P358)

利得----指由企業非日常活動所形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的流入。

損失----指由企業非日常活動所發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的流出。

留存收益----盈余公積和未分配利潤。

關注:

反映企業經營成果的要素----收入、費用和利潤

(四)收入(重要)(結合教材P347)

收入----指企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入。

(五)費用

費用----指企業在日常活動中發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出。

(六)利潤(重要)

利潤----指企業在一定會計期間的經營成果。

利潤包括收入減去費用后的凈額、直接計入當期利潤的利得和損失等。

1. 收入減去費用后的凈額反映的是企業日常活動的業績;

2. 直接計入當期利潤的利得和損失反映的是企業非日常活動的業績。

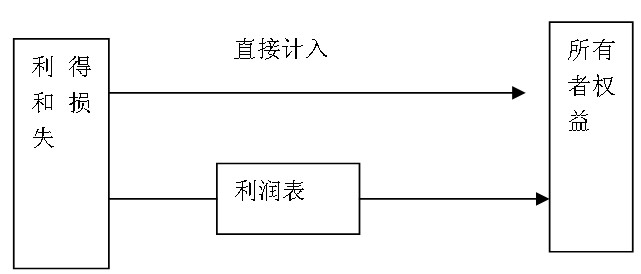

直接計入當期利潤的利得和損失----指應當計入當期損益、最終會引起所有者權益發生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。

利得和損失的會計處理圖示如下:

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

關注:利得和損失可能不影響當期損益,但一定會影響所有者權益。

【例題1?多選題】

下列各項中,屬于利得的有( )。

A.出租無形資產取得的收益

B.投資者的出資額大于其在被投資單位注冊資本中所占份額的金額

C.處置固定資產產生的凈收益

D.以現金清償債務形成的債務重組收益

E. 出售無形資產取得的收益

【答案】CDE

【解析】出租無形資產取得的收益屬于日常活動;利得與投資者投入資本無關。

【例題2?單選題】(2010年)

對下列經濟業務進行會計處理后,能夠引起資產和收入同時發生變動的是( )。

A.長期股權投資的初始投資成本小于投資時應享有被投資單位可辨認凈資產公允價值的份額,按權益法進行調整

B.本期銷售商品一批并與購貨方約定以固定價格回購該商品

C.收到國家撥入的具有專項用途的資本性投入款

D.可供出售金融資產公允價值超過賬面余額的差額

【答案】A

【解析】此處的收入應該理解為廣義的總收入概念,如果理解為日常活動形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入,則本題沒有答案。選項B,借記“銀行存款”,貸記“其他應付款”,資產和負債同時增加;選項c,借記“銀行存款”,貸記“專項應付款”,資產和負債同時增加;選項D,借記“可供出售金融資產”,貸記“資本公積”,資產和所有者權益同時增加。

二.會計計量屬性

(一)歷史成本

在歷史成本計量下,資產按照購買時支付的現金或者現金等價物的金額,或者按照購買資產時所付出的對價的公允價值計量;負債按照因承擔現時義務而實際收到的款項或者資產的金額,或者承擔現時義務的合同金額,或者按照日常活動中為償還負債預期需要支付的現金或者現金等價物的金額計量。

(二)重置成本

在重置成本計量下,資產按照現在購買相同或者相似資產所需支付的現金或者現金等價物的金額計量;負債按照現在償付該項債務所需支付的現金或者現金等價物的金額計量。

(三)可變現凈值

在可變現凈值計量下,資產按照其正常對外銷售所能收到現金或者現金等價物的金額扣減該資產至完工時估計將要發生的成本、估計的銷售費用以及相關稅費后的金額計量。

(四)現值

在現值計量下,資產按照預計從其持續使用和最終處置中所產生的未來凈現金流入量的折現金額計量;負債按照預計期限內需要償還的未來凈現金流出量的折現金額計量。

(五)公允價值

在公允價值計量下,資產和負債按照在公平交易中,熟悉情況的交易雙方自愿進行資產交換或者債務清償的金額計量。

【例題3?單選題】

下列各項業務中,通常應采用“可變現凈值”作為計量屬性的是()。

A.對應收帳款計提壞帳準備

B.對存貨計提存貨跌價準備

C.對建造合同計提建造合同預計損失準備

D.對固定資產計提固定資產減值準備

【答案】B

【解析】選項A,對應收款項計提壞帳準備,通常采用一定折現率計算未來現金流量的現值與應收款項的帳面價值比較;選項C,對于建造合同,如果合同預計總成本超過總收入,應當確認減值損失;選項D,對固定資產計提減值準備,采用資產的可收回金額與固定資產帳面價值比較,資產可收回金額應當根據資產的公允價值減去處置費用后的凈額與資產預計未來現金流量的現值兩者之間較高者確定。故ACD不正確,B存貨期末應按成本與可變現凈值孰低計量,符合題意。

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 2025年稅務師考前幾頁紙,再看一遍,上考場!2025-11-14

- 考前回顧!2025年稅務師稅法二52個必背公式2025-11-13

- 考前強化記憶!2025年稅務師稅法一87個必背公式2025-11-12

- 考前慌到失眠?2025年稅務師《財務與會計》33個 “救命考點” 速記,看完心里有底了2025-11-05

- 考前救命!2025年稅務師《涉稅服務相關法律》31個考點熬夜速記2025-11-05

- 2025年稅務師《涉稅服務實務》考前19個速記考點公布2025-11-05

- 最后10天!2025年稅務師稅法二考前14個考點速記~背起來2025-11-05

- 搶分必備!2025年稅務師稅法一考前35個考點速記,抓緊打印2025-11-05

- 熬夜也要背!2025年稅務師5科考前幾頁紙2025-10-15

- 干貨合集!2025年稅務師考試沖刺資料:考前幾頁紙+模擬卷+歷年真題+公式匯總2025-10-14

打卡人數

打卡人數