2013年注冊稅務師《稅法一》預習資料:第二章(17)

三、固定資產處理的相關規定與政策銜接

(一)自2009年1月1日起,增值稅一般納稅人購進(包括捐贈、實物投資,下同)或者自制(包括改擴建、安裝,下同)固定資產發生的進項稅額,可憑增值稅專用發票、海關進口增值稅專用繳款書和運輸費用結算單據(以下簡稱扣稅憑證)從銷項稅額中抵扣,其進項稅額應當記入“應交稅費-應交增值稅(進項稅額)”科目。

(二)納稅人允許抵扣的固定資產進項稅額,是指納稅人2009年1月1日(含1月1日,下同)以后實際發生,并取得2009年1月1日以后開具的增值稅扣稅憑證上注明的或者依據增值稅扣稅憑證計算的增值稅稅額。

(三)東北老工業基地、中部六省老工業基地城市、內蒙古自治區東部地區已納入擴大增值稅抵扣范圍試點的納稅人,2009年1月1日以后發生的固定資產進項稅額,不再采取退稅方式,其2008年12月31日以前發生的待抵扣固定資產進項稅額期末余額,應于2009年1月份一次性轉入“應交稅費-應交增值稅(進項稅額)”科目。

(四)自2009年1月1日起,納稅人銷售自己使用過的固定資產,應區分不同情形征收增值稅:

1、銷售自己使用過的已抵扣過進項稅額的固定資產,按照適用稅率征收增值稅。

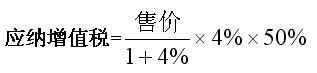

2、銷售自己使用過的未抵扣進項稅額的固定資產,按照4%征收率減半征收增值稅。

(五)納稅人已抵扣進項稅額的固定資產用于不得從銷項稅額中抵扣進項稅額項目,應計算不得抵扣的進項稅額:

不得抵扣的進項稅額=固定資產凈值×適用稅率

(六)納稅人發生固定資產視同銷售行為,對已使用過的固定資產無法確定銷售額的,以固定資產凈值為銷售額。

【例題20―03年單選改編】某生產企業為增值稅一般納稅人,2011年6月把資產盤點過程中不需用的部分資產進行處理:銷售已經使用5年的機器設備,取得收入9200元(原值為9000元);銷售自己使用過的應交消費稅的機動車2輛,分別取得收入l1000元(原值為40000元)和64000元(原值為56000元);銷售給小規模納稅人庫存未使用的鋼材取得收入35000元,該企業上述業務應納增值稅為( )元。(以上收入均為含稅收入)

A.6916.24 B.5594.70 C.6493.16 D.6704.7

【答案】D

【解析】

計算過程:【9200÷(1+4%)】×4%×50%=176.92(元)

【(11000+64000)÷(1+4%)】×4%×50%=1442.31(元)

【35000÷(1+17%)】×17%=5085.47(元)

應納增值稅=176.92+1442.31+5085.47=6704.7(元)

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務師稅法一核心考點+章節習題大匯總2025-09-05

打卡人數

打卡人數