2013年《稅收相關(guān)法律》預(yù)習(xí):第二篇第一章第六節(jié)

第六節(jié) 民事法律行為

一、民事法律行為的概念和特征

(一)民事法律行為的概念

民事法律行為是指民事主體設(shè)立、變更、終止民事權(quán)利和義務(wù)的合法行為。

【提示】民事行為與民事法律行為

民事行為是上位概念。民事行為包括:民事法律行為、無效民事行為、可變更可撤銷民事行為、效力未定民事行為。不包括侵權(quán)行為、違約行為、無因管理行為等事實(shí)行為。

(二)民事法律行為的特征

1、是一種意思表示行為;

2、是一種以發(fā)生一定法律后果為目的的行為;

3、是一種合法的行為。

【提示】民事行為與事實(shí)行為區(qū)別

民事行為以事實(shí)表示為必備要素,事實(shí)行為不以意思表示為要素;民事行為依當(dāng)事人的意思表示內(nèi)容而發(fā)生效力,而事實(shí)行為依法律規(guī)定而直接產(chǎn)生法律后果;民事行為的本質(zhì)在于意思表示,不在于事實(shí)構(gòu)成,事實(shí)行為只有在行為人的客觀行為符合法定構(gòu)成要件時(shí),才發(fā)生法律規(guī)定的后果;民事行為以行為人具有民事行為能力為生效要件,事實(shí)行為構(gòu)成不要求行為人具有相應(yīng)的行為能力。

二、民事法律行為成立實(shí)質(zhì)要件

(一)行為人具有相應(yīng)的民事行為能力;

(二)意思表示真實(shí);

要求行為人的內(nèi)在意愿和外在表示一致。

(三)不違背法律或社會(huì)公共利益。

三、民事法律行為的分類

(一)單方行為與雙方行為、多方行為;

(二)財(cái)產(chǎn)行為與身份行為;

(三)有償行為與無償行為;

(四)諾成性行為與實(shí)踐性行為;

諾成性行為以意思表示一致為成立要件,實(shí)踐行為以交付標(biāo)的物為成立要件。

(五)主行為與從行為;

從行為是要依附其他行為存在而存在的行為。

(六)要式行為與不要式行為;

要式行為是指依法或約定要有一定形式或履行一定程序才能成立的行為,否則為不要式行為。

(七)獨(dú)立行為與輔助行為。

四、民事法律行為的形式

(一)口頭形式。

(二)書面形式。

(三)錄音、錄像等視聽資料形式

必須在證明其確實(shí)是行為能力人的真實(shí)意思表示時(shí),方可認(rèn)為有效。必須有兩個(gè)以上無利害關(guān)系人作為證人或者有其他證據(jù),方可認(rèn)為有效。

(四)默示形式

包括沉默與推定形式。

五、民事行為的成立和生效

(一)民事法律行為的成立與生效的概念

民事行為的成立是指符合民事行為的構(gòu)成要素的客觀情況。成立的要件類型分為一般成立要件和特別成立要件。

民事行為的生效與否屬于一個(gè)法律價(jià)值的判斷,它要確定的是行為人以從事的行為是否合法、能否取得法律所認(rèn)許的效力。

成立――行為人意思表示一致;

生效――行為具有法律約束力。

(二)民事法律行為成立與生效的關(guān)系

民事法律行為成立主要是當(dāng)事人、意思表示和標(biāo)的(行為的內(nèi)容),民事法律行為的生效是指成立某一具體民事行為,除須具備一般要件外,還須具備的其他特殊事實(shí)要素。

民事行為的生效是指已經(jīng)成立的民事行為因符合法定有效要件而取得法律認(rèn)可的效力。

行為成立是行為生效的前提,行為生效是行為成立追求的目的。

(三)民事法律行為的效力狀態(tài)

1、附條件的民事法律行為

(1)概念

附條件的民事法律行為是指在民事法律行為中規(guī)定一定的條件,并且把該條件的成就或者不成就作為確定行為人的民事權(quán)利和民事義務(wù)發(fā)生法律效力,或者失去法律效力的根據(jù)的民事法律行為。

(2)所附條件的特點(diǎn)

①將來發(fā)生的事實(shí);

②不確定的事實(shí);

③由行為人約定的事實(shí);

④合法的事實(shí)。

2、附期限的民事法律行為

附期限的民事法律行為是指在民事法律行為中約定一定的期限,并把該期限的到來作為行為人的民事權(quán)利和民事義務(wù)發(fā)生法律效力,或者失去法律效力的根據(jù)的民事法律行為。

期限與條件兩者的區(qū)別:期限是必然到來的,而條件是可能到來的。

3、無效民事行為的情形(7種)

無效民事行為是指其行為當(dāng)然的、確定的不發(fā)生效力。

4、可變更、可撤銷的民事行為

可變更、可撤銷的民事行為指民事行為存在一定問題,可能會(huì)引起撤銷或者變更,從而導(dǎo)致無效后果的民事行為。

可變更、可撤銷的民事行為,在變更或撤銷前是有效的,只在被變更或被撤銷后才無效。

5、效力未定的民事行為的情形

(1)民事行為能力欠缺;

(2)處分權(quán)限的欠缺;

(3)代理權(quán)的欠缺;

(4)債權(quán)人同意的欠缺。

六、代理

(一)代理的概念及特征

1、代理的概念

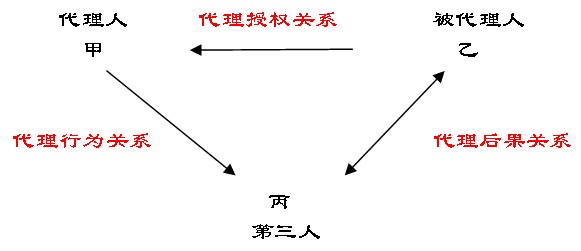

代理是指代理人在代理權(quán)限內(nèi),以被代理人的名義實(shí)施民事行為,由此產(chǎn)生的法律后果直接歸屬于被代理人的法律制度。(注意與委托制度的區(qū)別)

2、代理的特征

(1)代理人代他人為法律行為;

(2)代理人應(yīng)以被代理人名義實(shí)施民事法律行為;

(3)代理人須在代理權(quán)限范圍內(nèi)獨(dú)立進(jìn)行意思表示;

(4)代理行為的法律后果直接歸屬于被代理人。

(二)代理的種類

1、根據(jù)代理權(quán)產(chǎn)生根據(jù)的不同,分為委托代理、法定代理和指定代理三類。

2、根據(jù)代理權(quán)限的范圍不同,分為一般代理和特別代理。

3、根據(jù)代理的人數(shù),分為單獨(dú)代理和共同代理。

4、根據(jù)代理人代理權(quán)來源不同,分為本代理和再代理(復(fù)代理)。

【提示】再代理的特征

①再代理是由代理人以自己的名義選任的;

②再代理人不是原代理人的代理人,而仍然是被代理人的代理人;

③再代理權(quán)不是由被代理人直接授予的,而是由原代理人轉(zhuǎn)委托的。

委托代理人為被代理人的利益需要轉(zhuǎn)托他人代理的,應(yīng)當(dāng)事先取得被代理人的同意。但在緊急情況下,為了保護(hù)被代理人的利益而轉(zhuǎn)托他人代理的除外。

5、根據(jù)效力發(fā)生對(duì)象不同,分為直接代理和間接代理。

(三)代理權(quán)的行使

1、代理權(quán)的授予

授權(quán)可以采用口頭或書面形式。法律規(guī)定使用書面形式的,應(yīng)當(dāng)使用書面形式。

2、代理權(quán)行使原則

(1)在代理權(quán)范圍內(nèi)行使代理權(quán);

(2)為維護(hù)被代理人的利益而行使代理權(quán);

(3)不得濫用的代理權(quán)。

八月特惠 VIP精品套餐贈(zèng)送100元學(xué)習(xí)卡 數(shù)量有限 欲報(bào)從速

【考前分析】

現(xiàn)報(bào)名輔導(dǎo)套餐可享六折優(yōu)惠 2011年會(huì)計(jì)職稱考試真題匯總

2012年中級(jí)會(huì)計(jì)職稱教材變化分析

最新資訊

- 2025年稅務(wù)師資料:9月強(qiáng)化階段必備,5科高頻考點(diǎn)+真題解析!2025-09-19

- 25年稅務(wù)師涉稅服務(wù)實(shí)務(wù)難嗎?備考困境解鎖核心考點(diǎn)+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務(wù)師涉稅服務(wù)相關(guān)法律高頻考點(diǎn)+配套練習(xí)題2025-09-18

- 稅務(wù)師稅法一和稅法二哪個(gè)難?內(nèi)行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務(wù)師稅法二高頻考點(diǎn)整理及章節(jié)習(xí)題匯總2025-09-17

- 助力備考!2017-2024年稅務(wù)師《稅法一》各章節(jié)分值分布2025-09-16

- 強(qiáng)化必備:2025年稅務(wù)師稅法一高頻考點(diǎn)+章節(jié)習(xí)題匯總2025-09-16

- 救命!稅務(wù)師稅法一易錯(cuò)易混知識(shí)點(diǎn)清單出爐,看完不踩雷2025-09-11

- 25年稅務(wù)師涉稅服務(wù)相關(guān)法律目錄+思維導(dǎo)圖+核心考點(diǎn)匯總2025-09-05

- 沖刺備考必背~2025年稅務(wù)師稅法一核心考點(diǎn)+章節(jié)習(xí)題大匯總2025-09-05

打卡人數(shù)

打卡人數(shù)