2013年注冊稅務(wù)師《稅法二》預(yù)習(xí)資料:第二章(6)

第六節(jié) 應(yīng)納稅額的計算(全面掌握)

一、工資、薪金所得的計稅方法

(一)應(yīng)納稅所得額

|

要點 |

規(guī)則 |

|

應(yīng)納稅所得額的計算 |

應(yīng)納稅所得額=月工薪收入-3500元(注:從2011年9月1日由2000調(diào)整至3500,下同)

外籍、港澳臺在華人員及其他特殊人員附加減除費用1300元:

應(yīng)納稅所得額=月工薪收入-4800 |

|

附加減除費用的范圍 |

(1)在中國境內(nèi)的外商投資企業(yè)和外國企業(yè)中工作取得工資、薪金所得的外籍人員;

(2)應(yīng)聘在中國境內(nèi)的企業(yè)、事業(yè)單位、社會團(tuán)體、國家機(jī)關(guān)中工作取得工資、薪金所得的外籍老師;

(3)在中國境內(nèi)有住所而在中國境外任職或受雇取得工資、薪金所得的個人;

(4)財政部確定的取得工資、薪金所得的其他人員。

此外,附加減除費用也適用于華僑和中國香港、中國澳門、中國臺灣同胞。 |

|

適用稅率 |

適用7級超額累進(jìn)稅率,稅率從3%~45%。 |

|

應(yīng)納稅額計算公式 |

按月計稅:應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)

2011年9月1日后取得工資薪金的計稅公式:

應(yīng)納稅額=(每月收入額-3500或4800元)×適用稅率-速算扣除數(shù) |

【經(jīng)典例題】A企業(yè)職工張某2011年9月應(yīng)發(fā)基本工資3000元,崗位補(bǔ)貼600元,全勤獎勵400元,托兒費補(bǔ)助60元。單位從其應(yīng)付工資中扣繳按政府規(guī)定由個人負(fù)擔(dān)的基本養(yǎng)老和醫(yī)療保險、住房公積金支出共200元,還扣交為其因物業(yè)管理糾紛而被物業(yè)公司索取的保安費100元,其當(dāng)月應(yīng)納個人所得稅為:

【答案及解析】

應(yīng)納稅所得額=3000+600+400-200-3500=300

應(yīng)納個人所得稅=300×3%=9(元)

(二)減除費用的具體規(guī)定――月扣除4800元

1..雇傭和派遣單位分別支付工資、薪金的費用扣除。

(1)只有雇傭單位在支付工資、薪金時,才可按稅法規(guī)定減除費用,計算扣繳稅款;

(2)派遣單位支付的工資、薪金不再減除費用,以支付全額直接確定適用稅率,計算扣繳個人所得稅。

【例題】一位中國公民同時在兩個單位任職,2011年11月從派遣單位A每月取得工薪收入1500元,從合資企業(yè)B單位每月取得工薪收入7400元。該公民每月應(yīng)申報補(bǔ)稅195元。

按規(guī)定:

A單位每月為其扣稅1500×3%=45元

B單位每月為其扣稅(7400-3500)×10%-105=285元

該公民每月應(yīng)納稅額=(1500+7400-3500)×20%-555=525元

申報補(bǔ)稅=525-(45+285)=195元

2.雇傭單位將部分工資、薪金上交派遣單位的費用扣除。

對于可以提供有效合同或有關(guān)憑證,能夠證明其工資、薪金所得的一部分按有關(guān)規(guī)定上交派遣(介紹)單位的,可以扣除其實際上交的部分,按其余額計征個人所得稅。

【經(jīng)典例題】李某為某中方單位派往外資企業(yè)的雇員,2012年外資企業(yè)每月應(yīng)向李某支付工資8000元,按照李某與中方派遣單位簽訂的合同,外資企業(yè)將應(yīng)付李某工資的10%上交給派遣單位,并提供有效憑證。李某每月應(yīng)繳納個人所得稅( )元。

A.500 B.645 C.665 D.675

【答案】C

【解析】每月應(yīng)繳納個人所得稅=(8000-8000×10%-3500)×10%-105=265(元)

4.境內(nèi)、境外分別取得工資、薪金所得的費用扣除。

分別來自境內(nèi)和境外的,應(yīng)分別減除費用后計算納稅。

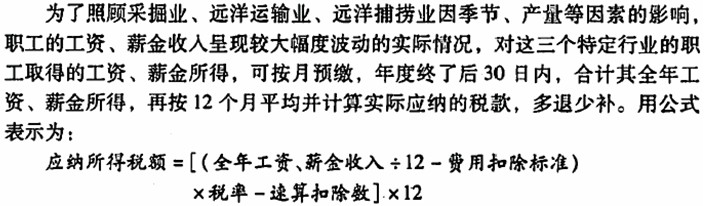

5.特定行業(yè)職工取得的工資、薪金所得的費用扣除。

特定行業(yè)職工取得工資、薪金所得的計稅方法

6.兩處以上取得工資薪金收入的情況。

7.個人取得公務(wù)交通、通訊補(bǔ)貼收入的扣除標(biāo)準(zhǔn)。

個人取得的公務(wù)交通、通信補(bǔ)貼收入,扣除一定標(biāo)準(zhǔn)的公務(wù)費用后,按照“工資、薪金”所得項目計征個人所得稅。

按月發(fā)放的,并入當(dāng)月"工資、薪金"所得計征個人所得稅;不按月發(fā)放的,分解到所屬月份并與該月份“工資薪金”所得合并征稅。

2013注冊稅務(wù)師考試輔導(dǎo)招生簡章 2012年注冊稅務(wù)師考試考后交流專區(qū)

更多信息訪問:注冊稅務(wù)師頻道 注冊稅務(wù)師論壇 注冊稅務(wù)師輔導(dǎo)試聽

最新資訊

- 最后50天! 稅務(wù)師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務(wù)師財務(wù)與會計公式匯總2025-09-25

- 2025年稅務(wù)師資料:9月強(qiáng)化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務(wù)師涉稅服務(wù)實務(wù)難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務(wù)師涉稅服務(wù)相關(guān)法律高頻考點+配套練習(xí)題2025-09-18

- 稅務(wù)師稅法一和稅法二哪個難?內(nèi)行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務(wù)師稅法二高頻考點整理及章節(jié)習(xí)題匯總2025-09-17

- 助力備考!2017-2024年稅務(wù)師《稅法一》各章節(jié)分值分布2025-09-16

- 強(qiáng)化必備:2025年稅務(wù)師稅法一高頻考點+章節(jié)習(xí)題匯總2025-09-16

- 救命!稅務(wù)師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

打卡人數(shù)

打卡人數(shù)